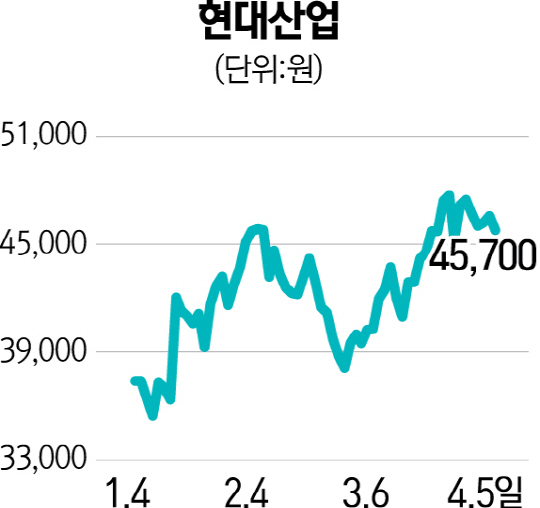

윤석모 삼성증권 연구원

윤석모 삼성증권 연구원현대산업은 연초 이후 미분양 물량이 빠르게 소진되는 등 올해 들어 양호한 분양성적을 보이고 있다. 지난해 말 분양시장 과열에 대한 우려가 컸던 상황에서 현대산업이 11월에 분양한 김포 사우동과 한강은 별도의 분양가 인하 없이 최근 계약률이 개선되고 있다. 올해 들어 분양한 상암과 평택도 높은 분양률을 기록하며 미분양 우려를 해소 중이다. 특히 김포지역의 경우 애초 주변 시세 대비 10% 이상 높아 계약률이 낮다는 우려를 낳았지만, 최근 별도로 분양가를 내리지 않고도 계약률이 개선되고 있다는 점은 주목할 만하다. 계약률 상승은 80% 수준에 달하는 매매가 대비 전세가 비율, 주변의 인프라시설, 김포 도시철도 기대감 등이 작용했기 때문으로 보인다. 올해 들어 분양한 상암동, 평택 등의 계약률도 각각 100%, 78%를 기록해 최근까지의 분양실적도 양호하다. 이 같은 양호한 분양실적으로 인해 지난해 급증한 분양물량의 중도금 유입, 또 연초 이후 빨라지고 있는 미분양 소진에 따라 순차입금 감소세는 올 상반기에 더 빠르게 나타날 것으로 보인다.

현대산업은 현금흐름 개선을 바탕으로 주택 분양사업 이외에도 자체 여유자금 투자를 통한 운영사업과 토목사업 확대를 통해 비즈니스 모델의 변화를 모색하고 있다. 먼저 HDC신라 면세점은 지난해 12월 오픈해 순항하고 있다. 오는 7월 께에는 부산 수영만 리조트도 착공할 예정이다. 면세점 사업은 올 2·4분기부터 흑자 달성에 성공해 올해 올해 매출 6,200억원, 순이익 300억원을 무난하게 기록할 것으로 예상된다. 특히 면세점 등의 임대료 수입이 늘어나면서 지난해 3·4분까지 13% 수준에 그쳤던 아이파크몰의 영업이익률이 지난해 4·4분기에 28%로 크게 늘었다. 이처럼 아이파크몰의 수익개선 덕에 HDC신라의 초기 지분법손실도 상쇄될 전망이다. 활발한 토목사업도 주목해야 한다. 현대산업은 1조2,000억원 규모의 통영 LNG 복합화력발전과 5,589억원 규모의 부산신항 컨테이너 터미널사업을 착공할 예정이며, 4월 중 발표될 것으로 예상되는 수도권광역철도사업(GTX)도 준비 중이다. 현재 연간 6,000억원 수준의 토목 매출은 2~3년 후 두 배 이상으로 늘어날 것으로 전망된다.