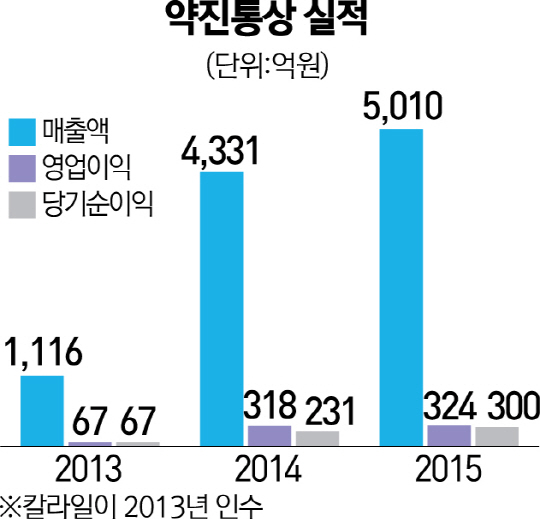

약진통상 인수에 관심을 가졌던 후보들이 최근 인수의사를 철회한 이유는 산업자체의 한계 때문이다. 약진통상은 갭(GAP)·바나나리퍼블릭·올드네이비 등 미국 의류 브랜드업체에 주문자개발생산(ODM) 방식으로 제품을 공급하고 있다. ODM업체의 특성상 조용로 약진통상 대표 개인의 역량과 인적 네트워크가 납품실적에 큰 영향을 미친다. 오너리스크가 영업실적에 영향을 미친다는 의미다.

인수를 검토했던 PEF 관계자는 “약진통상은 대표이사의 동반매도권(태그어롱)뿐 아니라 수익에 미치는 오너의 영향력이 절대적”이라며 “의류 ODM업 자체가 포화상태라는 점도 부정적으로 작용했다”고 말했다.

매각이 사실상 무산되는 분위기에 칼라일은 IPO 쪽으로 방향을 선회했지만 이도 녹록지 않다. 역진통상의 지분구조는 칼라일과 조 대표가 각각 70%, 30%를 나눠 보유하고 있다. 지분 분산이 전혀 이뤄지지 않은 가운데 IPO 자체가 힘들다. 한국거래소 유가증권시장 상장규정 제 29조 1항에 따르면 기업이 상장을 하기 위해서는 일반주주가 보통주식총수의 100분의25 이상을 소유하고 있어야 한다. 따라서 약진통상이 IPO를 하기 위해서는 일반주주의 수가 700명 이상으로 늘어야 한다. 한국거래소가 PEF가 최대주주인 경우 보호예수기간 1년 중 자금회수를 할 수 있도록 락업규정을 완화하며 상장을 유도하고 있지만, PEF들이 지분을 회수하기 위해서는 과반수가 넘는 지분을 개인주주들에게 팔거나 다른 PEF에 넘겨야 하는 것을 감안했을 때 IPO를 통한 투자회수는 현실적으로 어렵다는 평가다. 약진통상 M&A에 정통한 한 관계자는 “칼라일이 펀드 만기를 앞두고 복리로 계산되는 펀드 내부수익률(IRR)을 높이기 위해 빠른 자금회수를 추진 중이지만 매각이나 상장 모두 쉽지 않을 것”이라고 지적했다.