삼성전자의 신작 갤럭시S7의 인기에 관련 부품주들이 일제히 급등하고 있지만 이들 협력사의 실제 실적 전망은 어두워 ‘거품 논란’이 제기된다.

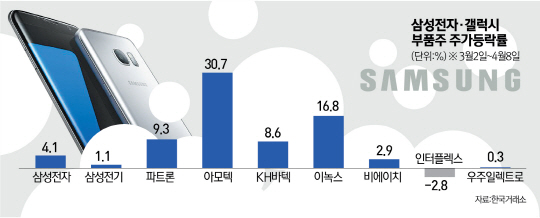

10일 한국거래소에 따르면 삼성전자 갤럭시S7의 대표적인 부품주(삼성전기·파트론·아모텍·KH바텍·비에이치·인터플렉스·우주일렉트로)의 지난 3월2일부터 4월8일까지 평균 주가 상승률은 8.4%였다. 같은 기간 삼성전자 주가는 4.1% 올랐다. 부품주가 삼성전자보다 두 배 더 오른 것이다.

하지만 갤럭시S7의 판매 증가에 따른 이익은 대부분 삼성전자에 쏠릴 것이라는 전망에 갤럭시 부품주들의 주가 상승이 과도하다는 분석도 나온다. 애초에 비용 절감을 통해 갤럭시S7의 마진율을 극대화했기 때문에 부품사들보다 삼성전자에 이익이 더 많이 돌아갈 수밖에 없다는 평가다.

한국투자증권의 조사에 따르면 갤럭시S7의 재료비는 약 230달러로 예상되지만 갤럭시S6는 약 240달러로 비용이 5%가량 줄었다. 황준호 대우증권 연구원은 “갤럭시S7은 전작인 갤럭시S6의 플랫폼을 비슷하게 가져가 비용을 줄이는 데 주력한 작품”이라며 “이번 신작은 제품 마진이 높은 것이 특징”이라고 설명했다. 이승우 IBK투자증권 연구원도 “갤럭시S7은 반응이 좋지만 재료비 자체는 많이 줄었으니 각 업체 간 마진 차별화가 있을 것”이라고 밝혔다.

이는 삼성전자의 보수적인 재고관리가 한몫을 한 것으로 보인다. 과거 갤럭시 시리즈의 판매 추이를 보면 초기 판매는 급증한 뒤 계속 판매량이 하락하는 모습을 많이 보였다. 이러한 이유로 갤럭시S7의 부품 발주와 재고 수준을 최소한 줄이는 것이 이익 극대화를 위한 방법이라는 평가다.

이에 따라 IBK투자증권은 갤럭시S7의 부품사인 KH바텍의 올 1·4분기 영업이익 전망을 11억원으로 낮췄다. 이는 전년 동기 104억원에서 대폭 줄어든 수치다. HMC투자증권도 갤럭시S7의 부품사인 삼성전기에 대해 올 1·4분기 영업이익을 683억원으로 예상하며 기존 전망치보다 25%가량 줄였다. 이에 대해 노근창 HMC투자증권 연구원은 “갤럭시S7의 원가절감으로 인해 삼성전기의 수익성 개선에는 별다른 도움이 되지 못할 것”이라고 설명했다.

한편 주요 부품사들은 과도한 삼성전자 의존도를 줄이기 위해 매출 다변화에 노력하고 있다. 삼성전자에 납품하는 부품사 한 관계자는 “매출 다변화를 위해 해외 거래선 비중을 늘리고 새로운 사업을 하기 위해 노력하고 있다”고 말했다.