이번 주 코스피는 외국인의 수급 둔화로 약세 흐름을 나타낼 전망이다. 시장의 예상과 달리 최근 일본중앙은행(BOJ)이 추가적인 통화완화 카드를 꺼내 들지 않으면 글로벌 증시 전반에 대한 위험자산 선호 심리가 한풀 꺾일 것으로 예상되기 때문이다. 어린이날(5일)·임시공휴일(6일)로 인해 거래일수가 사흘에 불과하다는 점도 수급에 부담이다. 이에 전문가들은 지수를 쫓기 보다는 실적 개선이 기대되는 종목 중심으로 압축 대응에 나설 것을 조언했다.

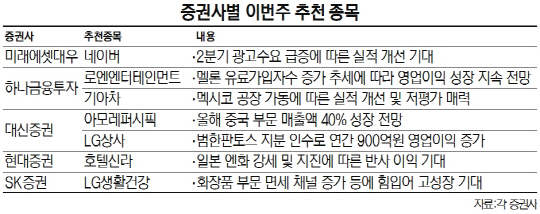

미래에셋대우는 2·4분기 계절적 성수기에 따른 실적 개선세가 기대되는 네이버를 추천했다. 김창권 미래에셋대우 연구원은 “연결 재무제표 기준 네이버의 오는 2·4분기 매출액은 전년 동기 대비 25.8% 증가한 9,828억원, 영업이익은 같은 기간 42.1% 늘어난 2,694억원을 기록할 것으로 전망된다”며 “광고수요가 급증하는 계절적 성수기 효과가 2·4분기부터 반영되며 모바일 광고 부문의 성장세가 가팔라질 것”이라고 설명했다. 실제 지난해 2·4분기 전체 광고 매출액은 성수기 효과에 힘입어 전 분기보다 287억원 증가한 바 있다.

하나금융투자는 로엔(016170)엔터테인먼트를 추천주로 꼽았다. 이기훈 하나금융투자 연구원은 “로엔의 2·4분기 매출액은 전년 동기 대비 17% 증가한 1,026억원, 영업이익은 같은 기간 22% 늘어난 190억원을 기록하며 6개 분기 영업이익 증가세를 지속할 것”며 “2·4분기 멜론의 유료가입자 수가 전년 동기 대비 15% 증가한 373만명을 기록할 것으로 예상되는 등 유료가입자 증가 추세가 이어질 것”이라고 말했다.

대신증권(003540)은 중국 법인의 고성장이 예상되는 아모레퍼시픽(090430)에 주목할 것을 권했다. 박신애 대신증권 연구원은 “아모레퍼시픽의 올해 중국 사업 부문 매출액은 전년 대비 40% 성장할 것으로 예상되며, 앞으로 3년간 매출액 평균성장률 또한 30% 수준의 고성장세가 유지될 전망”이라며 “글로벌 인지도가 있는 색조 화장품 브랜드를 인수할 가능성도 있어 이 또한 장기적인 측면에서 긍정적”이라고 밝혔다.

현대증권(003450)은 일본 엔화 강세 및 지진 등의 영향에 따른 중국인 관광객의 한국 방문 증가로 수혜가 예상되는 호텔신라(008770)에 관심을 기울여야 한다고 조언했다. SK증권은 화장품 부문의 면세 채널 증가 및 중국 등 해외 판매처 확대에 힘입어 향후 고성장세가 기대되는 LG생활건강(051900)을 추천했다.