0215A10 보험

0215A10 보험동양생명은 지난달 1·4분기 실적을 발표하면서 지난해 기록했던 분기 최대 실적을 경신했다고 밝혔다. 동양생명이 공시한 1·4분기 매출액은 2조2,640억원으로 전년 동기 대비 92.8% 증가했고 순이익은 3.2% 늘어난 815억원이었다. 명백한 ‘어닝 서프라이즈’였지만 시장의 반응은 다소 분분했다. 최대 실적에는 은행 창구를 통해 팔려나간 금리확정형 저축성 보험 일시납 판매액이 9,500억원이나 포함돼 있었기 때문이다. 김고은 메리츠종금 연구원은 “저축성 보험 판매는 금리 리스크를 낮춰야 하는 업계의 트렌드에 반하는 것”이라며 “안방보험과의 시너지를 통한 자산운용 부문에 대한 자신감의 발로라 할 수도 있지만 저금리 환경과 국제회계기준(IFRS4) 2단계 도입 등 제도 변경을 앞둔 상황에서 부담으로 돌아올 가능성이 있다”고 분석했다.

1일 보험 업계에 따르면 제도 및 금리 환경 변화에 따라 생존을 위해 보장성 상품을 확대해야 하는 것이 국내 보험사들의 당면 과제지만 일부 생명보험사들은 여전히 향후 부채 부담이 더 커질 저축성 상품이 주를 이루는 방카슈랑스 채널에 집중하고 있어 우려의 목소리가 커지고 있다.

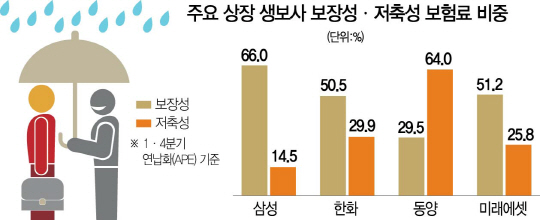

동양생명의 경우 지난 1·4분기 연납화(APE) 기준 저축성 상품 보험료는 2,440억원으로 전년 동기 대비 176%나 늘었다. 이에 따라 저축성보험이 전체 보험료에서 차지하는 비중 역시 64.60%로 전년 동기 대비 25.3%포인트나 늘었다. 업계 2위인 한화생명 역시 1·4분기 방카슈랑스 채널을 통해 금리확정형 일시납 상품을 대거 팔면서 저축성 상품 연납화 보험료가 전년 동기 대비 20.7% 늘어났다. 또 ING생명은 지난해 연간 연납화 보험료 중 방카슈랑스 채널을 통해 거둬들인 보험료가 전체의 39%까지 확대되면서 매각을 앞두고 몸집을 일부러 키우는 것 아니냐는 의혹을 사기도 했다.

대면 설계사 조직이 취약한 중소형 생보사들일수록 방카슈랑스 채널에 대한 매출 의존도는 더 크다. KDB생명의 경우 방카슈랑스 매출 비중이 60%에 육박하고 KB생명·하나생명 등은 90%가 넘는다. 설계사 조직이 예전보다 축소된 흥국생명은 오히려 최근 들어 방카슈랑스 제휴 채널을 더 늘리기도 했다.

생보 업계 관계자는 “가뜩이나 과거에 판매했던 고금리 확정형 상품 부담이 큰 데 당연히 보장성 상품 판매 확대에 주력해야 하는 건 당연하다”며 “하지만 현재 각 보험사 경영을 책임지는 사람들 중 4~5년 후에 대비한 포트폴리오 정비를 위해 당장 칼을 휘두를 사람이 몇이나 될지 의문”이라고 말했다.

반면 손해보험사들은 지난해부터 방카슈랑스 채널 정비 작업을 통해 방카슈랑스 매출 축소와 보장성 보험 매출 비중 확대에 주력하고 있다. 실제로 손보 업계 전체 매출에서 방카슈랑스 채널이 차지하는 비중은 지난 2014년 12%에서 2015년에는 11%로 줄어들었다. 손보 업계 관계자는 “저축성 보험은 고객에게 돌려줘야 할 적립금 부담이 큰데다 새 회계 기준에서는 적립금이 미래가치로 환산돼 더 큰 부채로 잡힌다”며 “가뜩이나 자산운용 수익률도 떨어지는 상황에서 저축성 보험 주요 채널인 방카슈랑스 영업을 확대해봤자 메리트가 없다”고 설명했다.