삼성전자가 1·4분기에 이어 2·4분기에도 깜짝 실적을 기록할 것이라는 전망이 쏟아지고 있다. 이익률이 높은 스마트폰 갤럭시 S7·엣지의 판매호조에 더해 성수기를 맞은 가전, 독자적 기술력을 보유한 3차원(3D) 낸드플래시를 중심으로 한 반도체 부문의 약진, 유기발광다이오드(OLED)를 중심으로 디스플레이 부문의 흑자전환 등이 복합적으로 어우러졌다. 3분기 만에 7조원대 이익을 회복하는 것은 물론 7조원대 중후반까지 기록할 수 있다는 전망도 나오고 있다.

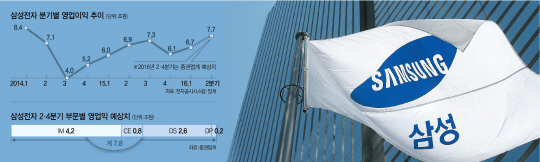

◇맞아 떨어진 4박자, 7조원대 중후반 영업익 만들듯=최근 증권사들은 삼성전자의 2·4분기 실적 전망치를 상향 조정하고 있다. 영업이익 전망치는 지난달과 비교했을 때 적게는 5~7%에서 많게는 13% 이상 높게 잡고 있다. 이달 실적 전망치를 낸 9곳의 증권사 중 6곳이 7조원 이상의 영업이익을 예상했고 이번주 들어 전망치를 낸 3곳의 증권사는 7조4,500억~7조7,900억원의 영업이익을 예상하고 있다.

증권사들 전망이 항상 정확한 것은 아니지만 삼성전자 내부의 소식을 종합할 때도 이 같은 긍정적 실적은 상당히 근거가 있어 보인다. 7월 첫째주 잠정실적이 나와봐야 정확한 윤곽이 나오겠지만 7조원 중반대의 영업이익은 기록할 것이 확실시된다.

삼성전자에 대해 긍정적 전망이 쏟아지는 것은 스마트폰 갤럭시 S7·엣지의 인기가 가장 큰 이유다. 전작인 갤럭시 S6·엣지보다 원가를 절감해 수익이 많이 남는 구조의 갤럭시 S7·엣지가 1·4분기에 이어 2·4분기에도 흥행에 성공하면서 IT·모바일(IM)사업부의 영업이익이 크게 늘어난 것이 원동력이다. 특히 세계 최대 스마트폰 시장인 북미에서 1·4분기 30%에 육박하는 점유율을 기록, 전성기로 평가되는 지난 2014년 3·4분기 이전 수준을 완전히 회복한 것으로 평가 받고 있다. 이에 따라 IM 부문의 이익은 4조2,000억원 전후가 될 것이라는 분석이 많다. 박원재 미래에셋 애널리스트는 “갤럭시 S7은 출시 이후 월 500만대 수준으로 꾸준히 판매되는 것으로 추정된다”고 평가했다. 중국 등 주요국에서 중저가 스마트폰 모델의 판매호조 역시 IM 부문의 실적개선을 이끌고 있다. 박강호 대신증권 연구원은 “프리미엄 영역에서 뚜렷한 경쟁자가 없어 전체 마케팅 비용이 당초 계획 대비 증가하지 않은 점이 수익성 개선 요인이 됐다”고 말했다.

스마트폰 인기에 부품을 공급하는 디스플레이(DP) 부문과 반도체(DS) 부문도 동반 상승하는 모습이다. 1·4분기 적자를 기록했던 디스플레이 부문은 2·4분기 들어 2,000억원 전후의 흑자가 예상되고 있다. 액정표시장치(LCD) 부문은 신공법 적용 여파로 공급이 원활하지 못해 2·4분기에도 역시 적자가 예상되지만 스마트폰용 OLED 공급 확대가 수익을 낸 것으로 분석된다. 반도체 부문 역시 D램 시황 악화는 악재지만 스마트폰용 중앙처리장치(AP) 공급 및 삼성전자가 독보적인 기술력을 가지고 있는 3D 낸드플래시의 공급 확대를 통해 2조6,000억원의 흑자가 점쳐진다.

가전 부문은 2·4분기가 전통적 성수기라는 점에서 맞아 판매호조를 보일 것으로 전망되고 있다. 특히 브라질 리우올림픽을 앞두고 프리미엄 TV인 퀀텀닷 SUHD TV 등의 출하량이 늘면서 2,000억원가량의 이익개선이 예상되고 있다.

◇신규 스마트폰 원가율이 실적 좌우할 듯=업계에서는 삼성전자의 실적이 하반기에도 견조한 흐름을 이어가겠지만 2·4분기와 같은 깜짝 실적이 나올지에 대해서는 의문이라고 보고 있다. 갤럭시 S7의 인기가 이어질 경우 6조원대 후반의 영업이익을 이어질 것이라는 분석이다.

증권업계의 한 관계자는 “갤럭시 S7의 판촉비용 등이 늘어날 수 있다는 점이 가장 큰 이유”라며 “다만 새롭게 출시되는 갤럭시 노트 시리즈에서 삼성전자가 갤럭시 S7과 같은 원가절감 전략을 보여준다면 또 한번 호실적을 이어갈 수도 있을 것”이라고 말했다. 반도체 부문에서는 D램 시황의 악화는 삼성전자에는 큰 어려움은 되지 않을 것으로 예상됐다. 3D 낸드 관련 기술에서 경쟁업체를 압도하고 있어 20%대의 영업이익률을 이어갈 것으로 전망됐다. 가전 부문은 리우올림픽에 따른 수요가 상반기 선반영된 만큼 큰 호재는 되지 않을 것으로 예상됐다.

/강도원·한재영기자 theone@sedaily.com