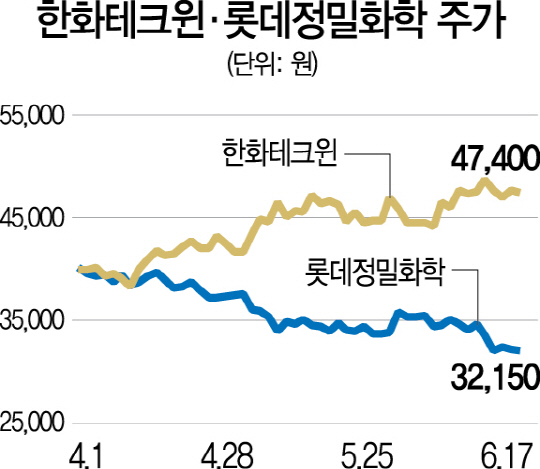

삼성그룹의 사업구조 개편을 위한 빅딜을 통해 새 주인을 찾아간 옛 삼성 계열사들의 주가가 극명하게 엇갈리고 있다. 한화 품에 안긴 한화테크윈(옛 삼성테크윈)은 사명변경 이후 주가가 60% 넘게 오른 반면 롯데로 주인이 바뀐 롯데정밀화학(옛 삼성정밀화학)은 그룹 오너 리스크까지 겹치며 하락세를 면치 못하고 있다. 향후 주가의 방향을 가늠할 수 있는 실적 추정치와 증권사들의 목표주가에서도 양사의 전망은 대조를 이루고 있다.

19일 한국거래소에 따르면 삼성그룹의 방위사업 부문을 인수받은 한화테크윈은 사명변경이 이뤄진 지난해 6월29일 임시주주총회 당시 2만9,250원에 그치던 주가가 이날 현재 4만7,400원으로 1년 새 60% 넘게 올랐다. 이는 같은 기간 마이너스 성장에 그친 코스피 수익률(-5.20%)을 크게 웃도는 수치다. 반면 삼성그룹의 화학 계열사인 삼성정밀화학을 인수해 롯데로 옷을 갈아입은 롯데정밀화학은 지난 2월 29일 사명변경 이후 주가가 13.35%나 하락했다.

삼성그룹의 한지붕 아래 있다가 각각 다른 주인의 품에 안긴 양사의 주가가 엇갈린 것은 기업 펀더멘털 때문이다. 한화테크윈은 1·4분기 시장 기대치의 두 배가 넘는 317억원의 영업이익으로 ‘어닝서프라이즈’를 달성했다. 유준위 한국기업평가 연구원은 “지난해 원가부담 증가와 계열변경에 따른 위로금이 일시적 비용으로 반영되면서 영업적자를 기록했지만 올해 들어 항공·방산 부문의 안정적 수주기반에 힘입어 실적호조를 지속하고 있다”고 분석했다. 한화테크윈의 실적개선 흐름은 2·4분기에도 이어질 전망이다. 금융정보업체 와이즈에프엔에 따르면 올 2·4분기 영업이익이 335억원에에 달할 것으로 예측되고 있다. 이는 3개월 전 추정치(168억원)보다 두 배나 늘어난 금액이다. 이에 따라 연간 영업이익 전망치도 771억원에서 1,384억원으로 두 배 가까이 뛰어올랐다. 박원재 미래에셋대우 연구원은 “지난해 최악의 시기를 보낸 한화테크윈은 최대주주 변경에 따른 불확실성이 마무리되면서 꾸준히 실적이 개선되는 추세”라며 목표주가를 기존 5만9,000원에서 6만1,000원으로 상향 조정했다. 유진투자증권은 투자의견 ‘강력매수’와 함께 목표가 8만300원을 제시했다.

반면 지난 1·4분기 미국 내 출자 자회사의 디폴트(채무불이행) 위기로 대규모 적자를 기록했던 롯데정밀화학은 향후 실적 전망도 그리 밝지 않다. 증권사들이 추정한 롯데정밀화학의 올해 영업이익은 3개월 전 687억원에서 현재 374억원으로 급감하면서 증권사 목표주가도 동반 하향되고 있다. 게다가 그룹 총수 일가를 겨냥한 검찰 수사로 오너 리스크까지 불거지면서 주가 하락을 부채질하고 있다. 한 증권사의 연구원은 “삼성그룹이라는 후광효과가 사라지면서 개별기업의 실적과 사업전망이 주가에 가감 없이 반영되고 있다”고 평가했다.