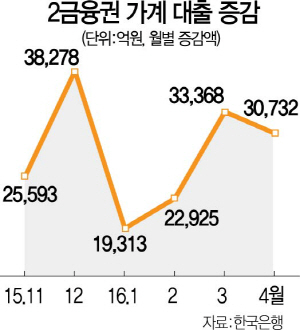

한국은행의 기준금리 인하 등의 여파로 크게 늘어나고 있는 가계부채도 하반기 경제운용의 위험요소로 꼽힌다. 정부가 주택담보인정비율(LTV), 총부채상환비율(DTI) 규제를 오는 2017년 7월까지 1년 더 연장한 것도 가계부채 위험이 여전하다는 판단 때문이다. 특히 은행보다 상대적으로 대출자의 상환능력이 취약한 상호금융 등 제2금융권 가계부채에 대한 분할상환 확대 방안을 9월까지 마련하기로 했다. 정부는 새마을금고·신협 등 상호금융의 비거치식 분할상환대출 비중을 올해 말까지 10%, 내년 말까지 15%로 높인다는 목표를 세웠다.

정부는 비거치식 분할상환대출 중 정상 채권에 충당금 적립률을 0.5%로 완화하고 줄어든 충당금을 분할상환대출의 우대금리에 활용하도록 유도할 방침이다. 다음달부터는 보험권에도 은행과 마찬가지로 여신심사 가이드라인을 적용하고 내년까지 고정금리대출 비중은 10%, 분할상환대출 비중은 45%로 높일 계획이다. 여신심사 가이드라인은 담보 위주에서 대출자의 소득 등 상환능력을 꼼꼼히 따지기 때문에 대출이 전보다 까다롭다.

신용등급 4~7등급인 중신용자가 이용할 수 있는 이자율 연 6~10%대의 중금리 신용대출 상품도 활성화한다. 다음달 서울보증보험과 연계한 중금리 신용대출 상품이 1조원어치 공급될 예정이다. 올해 하반기 출범을 앞둔 인터넷전문은행도 중금리 신용대출을 주요 상품으로 내세우고 있다. 브렉시트(영국의 유럽연합 탈퇴, Brexit) 등 대외 리스크 해소를 위해 은행에 권고사항이었던 외화 유동성커버리지비율(LCR)을 내년부터 의무적으로 지키도록 했다. LCR가 높다는 것은 위기 상황이 벌어져도 바로 현금화할 자산이 많아 은행들이 외부 도움 없이 스스로 생존할 수 있음을 뜻한다.