지난 1월 미국 라스베이거스에서 열린 소비자가전쇼(CES) 2016에서 관람객들이 삼성전자의 패밀리허브 냉장고를 살펴보고 있다. /사진제공=삼성전자

지난 1월 미국 라스베이거스에서 열린 소비자가전쇼(CES) 2016에서 관람객들이 삼성전자의 패밀리허브 냉장고를 살펴보고 있다. /사진제공=삼성전자“새로운 경쟁의 판을 주도하라.”

최근 삼성전자(005930) 임직원들 사이의 최대 화두다. 그동안 소비자가전(CE) 부문에서 ‘트리플 크라운’을 거머쥐었고, IM(IT·모바일)부문에서 갤럭시 스마트폰 시리즈로 전 세계 1위를 유지하고 있지만 경쟁이 심화되는 상황에서 변화하지 않으면 살아남을 수 없다는 긴장감이 감돌고 있는 것이다.

삼성전자는 새로운 경쟁의 판을 주도하기 위해 사물인터넷(IoT) 가전, 기어VR 등 차세대 기술을 적용한 신제품을 잇따라 선보이고 있다. IoT 기술이 적용된 ‘패밀리 허브’ 냉장고가 대표적이다. 패밀리 허브의 냉장실 문에 설치된 풀HD 터치스크린뿐만 아니라 스마트폰으로도 냉장고 안의 상태를 확인할 수 있다. 패밀리 허브는 지난 3월 국내 출시된 지 20일 만에 판매량 1,000대를 돌파했다. 초고화질 TV인 SUHD TV에는 가전제품은 물론 보안카메라·잠금장치 등 다양한 IoT 기기를 모니터링하고 제어할 수 있는 기능이 탑재됐다. 삼성전자는 오는 2020년까지 모든 제품의 IoT화를 추진할 계획이다. 지난 2006년부터 2015년 사이 TV 전체·FPTV·LCD TV 시장 세계 1위를 모두 휩쓸었지만 여기에 안주하면 시장에서 도태될 수 있기 때문이다.

무선 부문에선 스마트폰뿐만 아니라 기어VR, 기어360 카메라 등 다양한 제품과 콘텐츠로 시장을 공략할 계획이다. 지난해 12월 출시한 기어 VR는 전 세계 판매량이 100만대(5월 기준)를 돌파했다. 반도체 사업부문은 올해 서버·중저가 모바일 시장이 성장할 것이란 전망에 따라 차별화된 제품을 확대하고 다양한 제품 라인업을 선보일 예정이다.

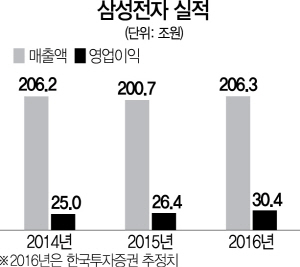

1815A25 삼성전자 실적

1815A25 삼성전자 실적이밖에 올해 신설한 전장(전자장비)사업팀은 인포테인먼트·자율주행 등 차세대 자동차 기술과 관련된 성과 창출을 도맡고 있다. 삼성전자뿐만 아니라 삼성전기(009150)·삼성디스플레이·삼성SDI(006400) 등 관련 계열사와의 자동차부품사업 협업을 통해 시너지 효과를 창출한다는 전략이다. 지난 15일에는 중국 전기차 업체인 비야디(BYD)에 5,000억원을 투자키로 하는 등 전기차용 배터리·부품 시장으로의 영역 확대도 꾀하고 있다.

삼성전자는 다양한 사업부문에서의 약진에 힘입어 올 2·4분기에 시장 예상을 뛰어넘는 실적을 냈다. 삼성전자는 지난 7일 올 2·4분기 매출액 50조원, 영업이익 8조1,000억원을 기록했다고 잠정실적을 발표했다. 분기 영업이익이 8조원대를 기록한 것은 9분기 만이다. 부문별 영업이익은 IM부문이 4조4,000억원, 반도체 부문이 2조5,000억원, CE와 디스플레이가 각각 1조원·2,000억원으로 추정된다.

증권가는 하반기에 반도체와 디스플레이 부문을 중심으로 수익성이 개선될 것으로 보고 있다. 한국투자증권은 3·4분기 반도체 부문의 영업이익이 전분기 대비 25% 증가한 3조2,000억원을 기록할 것으로 전망했다. 디스플레이 역시 2·4분기 1,600억원에서 6,300억원대로 늘어날 것이란 관측이다. 다만 계절적 요인으로 인해 IM·CE 부문 영업이익이 감소할 가능성이 높아 전체 영업이익은 7조9,000억원 안팎으로 예상했다.

유종우 한국투자증권 연구원은 “상반기 스마트폰과 가전 사업의 수익성 개선이 실적 상승을 이끌었다면, 하반기에는 반도체와 디스플레이 부문의 수익성 개선이 기대된다”며 D램 가격의 안정 추세와 패널 가격 반등 추세 등을 근거로 꼽았다.

삼성전자 주가는 2·4분기 어닝서프라이즈에 앞으로 견조한 실적이 이어질 것이란 전망에 연일 상승세를 보이고 있다. 지난주에만 두 차례 52주 신고가를 경신한 끝에 지난 15일 151만8,000원에 거래를 마쳤다. 증권가는 여기에 만족하지 않고 눈높이를 올리는 분위기다. 김영우 SK증권 연구원은 “삼성전자는 V낸드, 플렉서블 OLED 등 성장 동력을 보유하고 있다”며 6개월 목표주가를 186만원으로 상향 조정했다.