2215A10 생보사약관대출

2215A10 생보사약관대출대기업에 다니는 직장인 신기식(가명)씨는 얼마 전 목돈이 급하게 필요해 은행 온라인 거래를 통해 신용대출을 받았다. 별다른 서류심사 없이 1시간 만에 1,000만원이 신씨의 계좌로 들어왔으며 금리도 3%대에 불과했다. 신씨는 “그동안 급전이 필요할 경우 종신보험 약관대출을 이용했는데 앞으로는 온라인 신용대출을 먼저 찾을 것 같다”며 “무엇보다 약관대출 금리가 5~6%인 데 비해 온라인 신용대출은 간편하고 금리도 낮아 훨씬 경쟁력이 있는 것 같다”고 밝혔다.

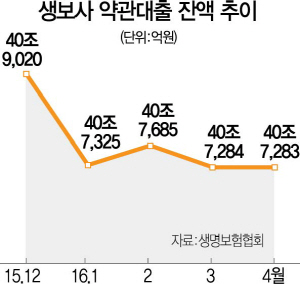

21일 금융계에 따르면 시중은행들이 잇따라 온라인 신용대출 시장에 뛰어들면서 그간 빠르게 성장해온 보험사 약관대출 시장이 정체에 빠졌다. 생명보험협회 통계에 따르면 지난 2014년 사상 첫 40조원을 돌파한 생보사 약관대출 시장은 2년째 제자리걸음을 하고 있다. 지난 4월에는 잔액이 40조7,283억원을 기록하며 지난해 말 대비 금액이 2,000억원가량 줄었으며 최근 두 달간 잔액도 감소 추세에 있다.

약관대출은 고객의 기납입 보험료에서 사업비 등을 뗀 해지환급금을 담보로 대출해주는 상품으로 담보가 확실한 만큼 공인인증서 등을 통한 간단한 본인 확인만으로도 대출이 가능하다. 또 중도상환수수료 및 대출 관련 별도 수수료가 없어 단기간 돈이 필요한 이들을 중심으로 수요가 많았지만 차츰 고객의 외면을 받고 있는 모습이다.

이 같은 추이는 최근 은행 온라인 신용대출 상품이 경쟁력을 강화했기 때문으로 풀이된다. 실제 은행들이 최근 내놓은 ‘위비 직장인 모바일 대출’이나 ‘씨티 온라인 직장인 신용대출’ 등의 상품은 약관대출과 마찬가지로 온라인으로 즉시 신청한 뒤 1시간 여 만에 대출금 수령이 가능하다. 또 상품에 따라 중도상환수수료 면제 혜택이 제공되고 금리도 3%대에 불과해 고객 입장에서는 굳이 2%포인트가량 추가 이자 부담을 져야 하는 보험사 약관대출을 이용할 필요가 없는 셈이다.

약관대출 시장 정체는 보험사들이 자초한 면도 있다는 평가다. 약관대출 금리는 평균 5~6%대에 달하는데다 예전 고금리 시절에 확정이율로 가입한 보험 상품을 바탕으로 대출을 받을 경우 금리가 10%를 넘는 경우도 흔히 볼 수 있다.

보험사들은 최근 자산운용 수익률이 3%대로 떨어진 상황에서 안정적인 수익을 낼 수 있는 약관대출 마케팅을 강화하며 활로 찾기에 애쓰고 있다. 실제 주요 보험사들은 올 들어 변액보험 상품 기반 약관대출시 지급 기일을 기존 이틀에서 신청 당일 바로 지급하도록 하고 월간 대출 횟수도 제한을 없앴다.