SK텔레콤이 지난 4일 세계 최초로 IoT 전용망을 전국 상용화 한 것을 기념해 모델들이 포즈를 취하고 있다. SK텔레콤은 이동통신시장의 ‘성장 절벽’을 극복하기 위해 생활가치·미디어·IoT를 차세대 플랫폼으로 육성하고 있다. /사진제공=SK텔레콤

SK텔레콤이 지난 4일 세계 최초로 IoT 전용망을 전국 상용화 한 것을 기념해 모델들이 포즈를 취하고 있다. SK텔레콤은 이동통신시장의 ‘성장 절벽’을 극복하기 위해 생활가치·미디어·IoT를 차세대 플랫폼으로 육성하고 있다. /사진제공=SK텔레콤최근 통신시장 불황으로 성장 정체에 빠진 SK텔레콤이 플랫폼 사업자로 변신을 가속화 하고 있다. 생활가치·미디어·IoT(사물인터넷) 등 3가지 플랫폼으로 통신 사업을 뛰어넘는 혁신을 마련하겠다는 계획이다. 증권가에서는 최근 CJ헬로비전(037560)과 합병이 무산된 것도 SK텔레콤의 불확실성을 해소하는 요인으로 보고 단기적 수혜를 입을 것으로 전망하고 있다.

24일 에프앤가이드가 집계한 주요 증권사들의 실적전망에 따르면 SK텔레콤은 올 2·4분기 4,275억 원의 영업이익을 달성할 것으로 전망됐다. 지난해 같은 기간과 비교해 3.53% 늘어난 수치지만 3개월 전 증권사들의 전망치인 4,623억 원에 비해서는 7% 가량 줄었다. 정승규 KB투자증권 연구원은 “마케팅 비용 감소로 전년 동기 대비 수익성이 개선되겠지만 자회사 프로모션 강화로 연결기준 영업이익은 전년 동기와 비슷한 수준을 유지할 것”이라고 내다봤다. 주가도 지난해 23만~25만원의 박스권이 올 들어 19만~22만원대로 낮춰졌다.

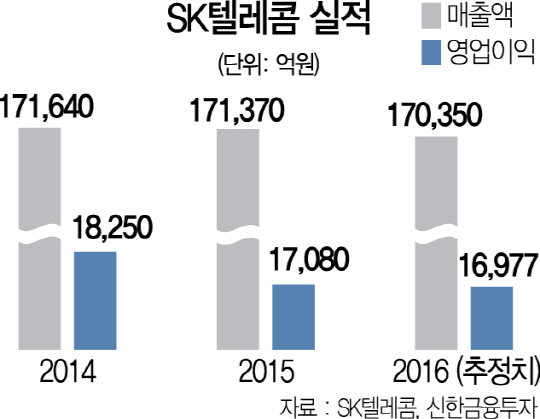

국내 통신사업자 1위인 SK텔레콤은 통신시장 불황으로 ‘성장 정체기’를 걷고 있다. 통신 시장이 포화 상태에 이르면서 가입자 수 증가를 통한 수익 개선이 한계에 봉착한 것이다. 특히 지난해 매출액은 17조1,367억 원으로 사상 처음 매출액이 전년대비 0.16% 감소하는 등 위기가 현실화됐다.

SK텔레콤은 이 같은 이동통신시장의 ‘성장 절벽’을 극복하기 위해 ‘플랫폼’ 사업을 차세대 먹거리로 정했다. 장동현 SK텔레콤 사장은 “통신을 기반으로 한 개방형 생태계를 구축하는 동시에 고객의 심층적 수요를 충족하는 혁신적인 상품과 서비스를 제공하겠다”며 ‘3대 차세대 플랫폼’ 전략을 발표하기도 했다.

SK텔레콤이 내세우는 3대 차세대플랫폼은 ‘생활가치·미디어·IoT’로 대표된다. ‘생활가치’는 기존 요금, 단말, 보조금 중심이던 시장 경쟁 패러다임을 전환해 생활가치 혁신 서비스를 제공한다. 이를 위해 지난 19일 월 800만 명의 이용자를 보유한 모바일 내비게이션 ‘T맵’을 완전 무료로 개방해 플랫폼사업자로서의 행보를 본격화했다. SK텔레콤은 T맵을 단순하게 무료화 차원이 아니라 가입자를 기반으로 서비스 이용료 이상의 수익모델을 발굴하겠다는 전략이다. 미디어 분야에서는 유무선 미디어서비스 경쟁력을 강화하고, 개인화하는 미디어 산업 트랜드 변화에 기민하게 대응해 선도적인 통합 미디어 플랫폼 사업자로 진화를 꾀하고 있다. 특히 신규서비스를 통해 고객에게 새로운 경험을 제공하기 위해 다양한 사업자와 지속적으로 제휴 기회를 발굴할 예정이다. 마지막으로 ‘스마트홈’을 중심으로 한 IoT플랫폼에 도전한다. 올해 SK텔레콤은 스마트홈 분야에서 50개 이상의 제휴 제조사와 에코 시스템을 확장했다. 연말까지 100개 이상의 연동 기기들을 본격적으로 시장에 출시할 계획이다. 또 스마트홈 플랫폼을 기반으로 주택, 인테리어, 렌탈, 시큐리티 등 다양한 분야로 비즈니스 모델을 확장할 예정이다. 유선 및 미디어 사업과의 시너지 창출도 계획하고 있다.

증권가에서 최근 CJ헬로비전 인수 불발이 오히려 ‘불확실성 해소’로 해석하며 주가에 긍정적으로 작용할 것으로 전망하고 있다. 성준원 신한금융투자 연구원은 “CJ헬로비전 인수 불허로 SK텔레콤이 불이익을 당할 부분은 없다”며 “향후 실적 및 사업 방향성에 대한 영향은 중립적이며, 불확실성이 해소돼 주가 흐름은 긍정적”이라고 말했다. SK텔레콤이 최대주주인 SK하이닉스(000660)의 실적 개선도 호재가 될 전망이다. 성 연구원은 “2012년 SK하이닉스 인수 이후 SK텔레콤 실적에 영향을 미쳤다”며 “최근 SK하이닉스가 실적 개선 기대감으로 상승세로 전환한 만큼 주가도 상승할 것으로 기대된다”고 말했다.