금융감독원이 지난 2월 2016년도 업무계획 발표 당시 연내 도입을 예고했던 ‘캐시백 서비스’가 용두사미에 그칠 가능성이 커졌다. 캐시백 서비스는 마트나 편의점 등에서 물품 대금을 결제할 경우 소액의 현금을 동시에 인출할 수 있는 서비스로 도입 계획 발표 당시의 기대와 달리 현재 대형마트나 편의점·주유소 등 소비자 이용 빈도가 높은 업체들의 참여 의지가 낮기 때문이다. 금감원은 이르면 10월께 시범 서비스를 시작할 방침이지만 현재로서는 편의점 일부 매장에서만 캐시백 서비스를 이용할 수 있을 것으로 보여 현금자동입출금기(ATM)를 대체할 가능성은 높지 않을 것으로 예상된다.

22일 금융감독원과 유통 업계에 따르면 현재까지 캐시백 서비스에 참여하기로 결정한 곳은 편의점 체인 한두 곳뿐이다. 이마트·홈플러스·롯데마트 등 대형마트 3사는 참여 여부를 여전히 검토하고 있으며 GS칼텍스·S-OIL·SK이노베이션·현대오일뱅크 등 정유 업체들은 참여하지 않기로 했다. 금감원은 다음달께 이용 한도, 보안 사항 등의 내용을 담은 가이드라인이 발표되면 일부 대형마트도 참여할 수 있을 것이라는 입장이지만 유통 업계는 부정적 여파를 의식해 적극적인 자세를 보이지 않고 있다.

캐시백 서비스는 편의점에서 5만원어치 물품을 구매한 뒤 카드로 10만원을 결제해 5만원의 현금을 받는 방식이다. 미국이나 유럽 등지에서는 수수료가 높은 ATM을 대체하는 현금 출납 서비스로서 이미 보편화됐지만 우리나라는 여신전문금융업법 등의 제한으로 그동안 도입되지 않았다. 금감원은 신용카드로 이 같은 캐시백 서비스를 받게 되면 여신업법 위반 소지가 있지만 체크카드와 현금IC카드는 문제가 없는 것으로 판단해 이들 카드에 한해 오는 10월께부터 캐시백 서비스를 시행하기로 했다. 캐시백 서비스를 이용할 경우 수수료는 현재 ATM(약 600~1,300원)보다 크게 낮아질 것으로 예상된다. 금감원 관계자는 “수수료는 은행과 유통 업체가 자율적으로 결정할 사안”이라며 “캐시백 서비스를 활성화하기 위해서는 자연스럽게 현재 ATM보다 수수료를 낮게 받을 것으로 본다”고 설명했다.

하지만 캐시백 서비스의 한 축인 유통 업체는 정작 시큰둥한 입장이다. 대형마트들은 효용성이 크지 않은데다 고객 불편이 커질 우려가 있어 망설이고 있다. 한 대형마트 관계자는 “캐시백 서비스를 통해 유통 업체가 받을 수 있는 수수료는 소액에 불과하다”며 “마트 입장에서는 캐시백 서비스로 고객들의 결제 대기 시간이 길어지면 고객 불만이 커질 수 있어 도입 여부가 고민스럽다”고 말했다. 마트 직원과 고객 사이에 현금이 오가야 하기 때문에 결제 대기 시간이 길어질 수밖에 없다는 설명이다.

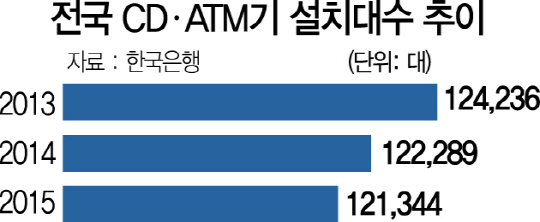

이에 따라 캐시백 서비스가 ATM을 대체할 가능성은 높지 않을 것으로 예상된다. 한국은행에 따르면 전국 현금자동지급기(CD), ATM은 지난해 말 기준 12만1,344대에 달한다. 지난해 기준 총 이용실적은 8억1,692만건에 달한다. 일부 편의점 본사가 ‘캐시백 서비스’를 도입하기로 했지만 서비스를 이용할 수 있는 곳은 일부 점포에 한정될 것으로 보인다. 편의점주들이 현금을 비치하는 것과 관련해 도난·강도의 가능성을 우려하기 때문이다. 금융감독원 관계자는 “올 하반기 시범 단계에서는 캐시백 서비스를 이용할 수 있는 매장이 많지 않을 수 있다”며 “하지만 ATM기보다는 캐시백 서비스가 저비용 고효율 구조이기 때문에 점진적으로 캐시백 서비스가 확산될 것으로 본다”고 설명했다.