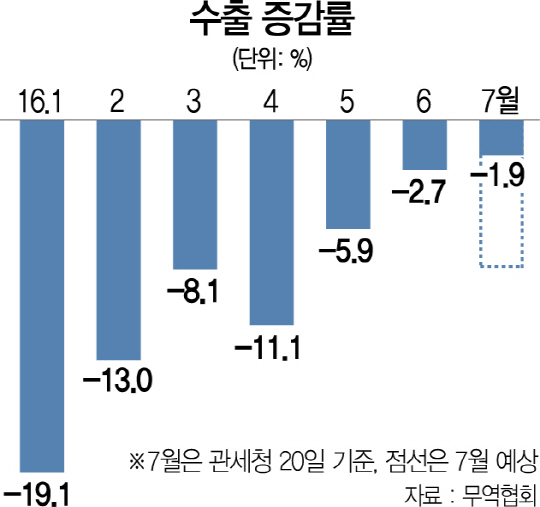

우리 수출이 19개월 연속 감소세를 이어갈 것으로 전망된다. 최근 두 달 연속 수출 감소폭이 줄며 턴어라운드에 대한 기대감이 일었지만 7월 조업일수가 준데다 선박 수출까지 밀리며 다시 악화될 가능성이 크다.

다만 지난해 하반기 수출실적이 유가 하락으로 크게 나빴던 만큼 오는 8월부터는 기저효과 등에 따른 수출 반등도 기대해볼 만하다는 분석이 나온다.

25일 주형환 산업통상자원부 장관은 정부세종청사에서 기자간담회를 열고 “지난달보다 조업일수가 1.5일 줄고 선박 인도가 지연되면서 이달 수출 성적이 (생각보다) 여의치 않다”며 “8월부터 수출이 반등할 수 있도록 노력하겠다”고 밝혔다.

주 장관의 이런 발언은 지난 20일까지 관세청 집계 기준 수출실적과는 거리가 있다. 20일까지만 해도 이달 수출은 6월(-2.7%)보다 낙폭을 줄인 -1.9%를 기록해 무려 1년7개월 만에 반등하는 게 아니냐는 관측이 나왔다. 실제 지난달 수출단가는 18개월 만에 반등(0.2%)했고 원화 표시 수출액도 2.4% 증가하는 등 개선 흐름을 보였다. 특히 일평균 수출액도 19억7,000만달러로 2015년 9월 이후 최고치를 기록했다. 이날 한국은행이 발표한 6월 수출물량지수도 141.62(2010년=100)로 전년 동월보다 3.9% 오르며 2개월 연속 증가해 수출 반등이 무르익고 있다는 진단을 뒷받침했다.

하지만 주 장관의 언급이 시사하듯 이달 후반으로 갈수록 수출 낙폭은 다시 커지는 양상이다. 먼저 지난달 수출 호조를 견인했던 대형 선박의 인도가 늦어지고 있다. 조업일수도 지난해보다 1.5일 줄면서 수출 감소가 불가피하다. 여기에 전체 수출액에서 각각 25%, 15%를 차지하는 중국과 미국 수출이 이달도 마이너스 행진을 이어갈 것으로 보인다. 산업부 관계자는 “조업일수 감소와 선박만 따져도 전년 대비 6% 이상 수출액이 줄어든다”며 “월말까지 봐야겠지만 이달 수출은 반등을 기대하기는 어려울 것 같다”고 말했다.

하지만 8월부터는 수출 반등이 가능하지 않겠냐는 희망 섞인 견해도 적지 않다. 지난해의 경우 국제유가가 8월 배럴당 47.76달러(두바이유 기준)에서 꾸준히 하락해 12월에는 30달러선까지 내렸다. 이 때문에 전체 수출품목에서 17% 이상 차지하는 석유·석유화학제품의 단가가 하락해 수출 감소폭을 키웠다. 그러나 올해는 상황이 사뭇 다르다. 현재 배럴당 45달러 안팎인 국제유가가 조금씩 올라준다면 수출에도 긍정적 영향을 줄 수 있다. 주 장관도 올 하반기 전체로는 수출 턴어라운드가 가능할 수 있다는 입장을 드러낸 바 있다.

다만 하반기에도 수출의 추세적 개선은 쉽지 않다는 게 중론이다. 영국의 유럽연합(EU) 탈퇴가 복병으로 꼽힌다. 유럽의 실물경기가 냉각되면 대EU 최대 수출국인 중국 수출도 함께 하락하고 이 경우 중국으로 중간재를 수출하는 우리도 타격을 받게 된다. 여기에 구조조정 등을 둘러싸고 빚어지고 있는 자동차 파업 등 심상치 않은 노사갈등도 수출에 찬물을 끼얹을 수 있다. 신현수 산업연구원 연구위원은 “하반기에는 수출단가 개선이라는 긍정 요인과 브렉시트(영국의 유럽연합 탈퇴, Brexit)라는 부정 요인이 혼재하고 있다”며 “우리 수출액은 (전년 대비) 플러스와 마이너스를 보이는 지그재그 형태를 띨 가능성이 있다”고 진단했다.

/세종=박홍용·구경우기자 bluesquare@sedaily.com