풍력타워 설비업체 씨에스윈드(112610)의 주가가 대규모 수주 바람을 타고 상승세를 이어가고 있다. 전날 2·4분기 실적 부진도 해외사업 확장이라는 호재에 묻히고 있다. 전문가들은 씨에스윈드가 수년간 공을 들인 해외사업의 결과물이 향후 5~6년에 걸쳐 나타날 것으로 보고 연이어 매수를 권하고 있다.

2일 유가증권시장에서 씨에스윈드는 전 거래일 대비 4.82% 오른 2만6,100원에 장을 마감했다. 이 회사의 주가는 지난 한 달간 35.9% 상승했다. 전날 회사는 전년 동기 대비 영업이익이 93.5%나 감소한 2·4분기 실적을 발표했지만 상승세는 꺾이지 않고 있다. 오히려 장중 한때 2만6,750원을 기록해 연중 신고가를 경신하는 등 더욱 강력한 상승세를 보였다.

증권가는 최근 투자자들이 씨에스윈드의 성장성에 베팅하는 것으로 분석하고 있다. 이날 씨에스윈드는 오는 2021년까지 글로벌 업체에 최대 4,300억원 규모의 풍력타워를 공급하기로 했다고 공시했다. 지난해 매출액 대비 약 145%에 달하는 규모다.

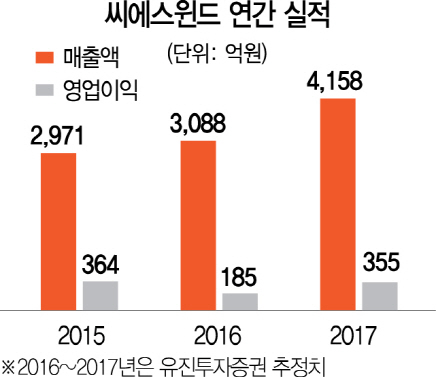

씨에스윈드는 2·4분기 1,101억원의 매출액을 달성, 50%나 외형을 늘렸지만 영업이익은 90% 이상 감소한 6억5,000억원에 그쳤다. 실적 부진의 원인은 캐나다 법인의 매출이 줄어들며 영업이익이 급감했다. 전문가들은 내년 캐나다 온타리오 프로젝트 3단계 사업이 재개하는 점을 들어 다시 성장할 것으로 내다봤다. 한병화 유진투자증권 연구원은 “캐나다법인의 풍력타워 매출이 삼성물산의 온타리오 프로젝트와 연결돼 있는데 최근 2단계 단지 조성이 완료되면서 관련 매출이 급감했다”며 “2017년 3단계 사업이 시작되면 재성장기에 진입할 것”이라고 말했다.

캐나다법인이 현재 씨에스윈드의 주가를 견인한다면 영국법인은 씨에스윈드의 미래 성장을 이끌 것으로 보인다. 영국 스코틀랜드에 소재한 씨에스윈드의 영국법인은 영국 유일의 풍력타워업체다. 유진투자증권은 “해상풍력타워는 중량이 육상타워에 비해 30% 이상 무겁고 규모가 커서 지역 내 위치한 업체가 선호된다”고 지적했다. 씨에스윈드는 현재 영국설비에 해상타워용 전용생산라인을 증설하는 공사를 진행 중이며 내년 상반기 완료할 예정이다. 또 유럽에서 풍력설치가 2000년부터 본격적으로 시작돼 2020년께 발전기의 수명이 다할 것으로 보여 ‘리파워링(수명이 완료된 풍력단지를 신규 발전기로 대체하는 사업)’ 수요도 늘어날 것으로 전망된다. 한 연구원은 “영국법인은 해상풍력과 리파워링 수요로 중장기 성장동력을 확보했다”며 “2016년 영국법인 매출액은 252억원이 예상되며 2018년에는 935억원으로 급성장할 것으로 전망된다”고 설명했다.

다만 실적은 베트남 등 해외에 지속적으로 투자를 늘리고 있어 올해까지는 부진할 것으로 전망된다. 정연승 NH투자증권 연구원은 “베트남에서 신규사업 일환으로 추진한 해상풍력구조물이 3·4분기에 인도될 예정이어서 관련 손실이 이어질 것으로 전망된다”며 “해당 구조물 인도가 마무리되는 4·4분기부터는 영업이익 정상화가 가능하다”고 말했다.