일본 은행 지점에서 3만엔 이상을 타행으로 송금할 경우 864엔의 수수료가 발생한다. 우리나라 돈으로 따지면 고작 30만원 넘는 돈을 보내는 데 무려 9,300원가량의 수수료가 붙는 셈이다. 지난달 중순 방문한 일본 도쿄의 미쓰이스미토모은행 창구에는 이 같은 수수료 안내문이 걸려 있었다. 국내 은행들의 송금 수수료와 비교하면 4~5배가량 비싼 금액이다.

초유의 마이너스 금리 시대에서도 일본 은행들의 수익성을 방어해주는 것은 수수료 기반이다. 일본 은행들은 2000년대 초반까지 진행된 ‘은행 통폐합’이라는 빅뱅을 거쳐 3대 메가뱅크 체제로 자리를 잡은 지난 2005년부터 수수료 기반 확대를 본격 추진해왔다.

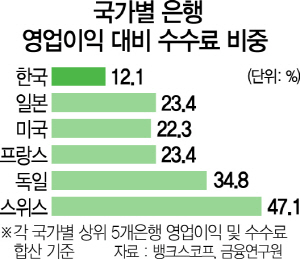

금융연구원이 분석(저성장기 일본 은행의 경험과 시사점·양원근)한 주요 국가별 은행 영업이익 대비 수수료 비중을 보면 2014년 기준 한국은 12.1%에 불과한 반면 일본은 23.4%로 한국의 두 배 수준이다.

일본 은행들은 2000년대 중반부터 은행 수익 및 영업구조가 크게 변화하기 시작했는데 그 중심에는 수수료 기반 확대가 자리하고 있다. 2000년부터 2014년까지 14년간 일본 은행의 이자수익은 매년 평균 1.1% 감소했지만 일본 은행들은 수수료 기반을 확대하고 유가증권 투자를 늘리며 수익을 보전해왔다.

기타다 요이치 보스턴컨설팅 파트너는 “일본 은행들은 초저금리 속에서 생존하기 위해 수수료 비즈니스를 크게 확대해왔다”며 “투자·신탁·보험상품 판매에 대한 수수료 비중이 굉장히 높아졌다”고 말했다.

일본 은행들은 수수료를 높게 받는 대신 그에 맞는 서비스를 제공하려 노력한다. 실제 일본 금융권에서는 투자상품에 대한 불완전판매 이슈가 거의 불거지지 않는다는 게 일본 은행권 관계자들의 공통된 설명이다.

국내 은행의 한 도쿄 주재원은 “펀드 하나를 가입하려 해도 거의 반나절 동안 상품에 대한 설명을 조목조목 들어야 하고 당일 가입을 권유하기보다는 하루 정도 더 생각을 해보고 오라고 얘기한다”며 “속전속결로 업무를 처리하지만 어떤 상품인지 잘 알지도 못하는 상태에서 투자상품을 가입시키는 국내 은행 창구의 풍경과는 확실하게 대비되는 부분”이라고 말했다.

서비스 산업에 대한 대우가 좋은 일본의 국가적 분위기도 은행이 수수료 기반을 확대할 수 있었던 배경이다. 국내에서는 ‘은행 수수료=무료’라는 인식이 강하지만 일본의 금융사 고객들은 정당한 서비스에 대한 수수료를 당연시하는 분위기다. 또 일본 금융청과 같은 감독기관들도 사후관리·감독은 철저히 하지만 은행의 수수료 정책 등에는 개입하지 않는 것으로 알려져 있다.

반면 일본 대형 은행들은 모바일서비스 등 핀테크 분야에서는 한국 주요 은행들의 경쟁력에 오히려 뒤처져 있는 것으로 평가된다. 일본은 10년 전부터 인터넷전문은행이 영업을 시작했지만 대형 은행들은 기민하게 모바일 분야로의 변화를 시도하지 않았다. 기타다 파트너는 “일본은 스마트폰을 사용하는 사람이 50% 수준에 불과해 대형 은행들의 모바일뱅킹 확대에 대한 유인이 크지 않았다”며 “이에 따라 변화에 뒤처진 일본 대형 은행들이 인터넷전문은행들에 젊은층 고객을 빼앗기는 현상도 감지된다”고 말했다.

/도쿄=윤홍우기자 seoulbird@sedaily.com