1515A08 생보사주담대최종

1515A08 생보사주담대최종은행 주택담보대출이 기준 강화에도 상승세를 이어가고 있는 반면 생명보험사 주담대 실적은 제자리걸음을 하고 있다. 지난 2월 원리금분할상환을 골자로 하는 시중은행 여신심사 가이드라인 시행 당시 생보사로 대출 수요가 이동하는 이른바 ‘풍선효과’에 대한 우려도 있었지만 오히려 정반대 상황이 연출되고 있는 것. 생보사들이 리스크 관리 등을 이유로 자체적으로 여신심사를 강화한데다 은행에 비해 낮은 금리 경쟁력으로 대출 수요자들의 외면을 받기 때문으로 풀이된다.

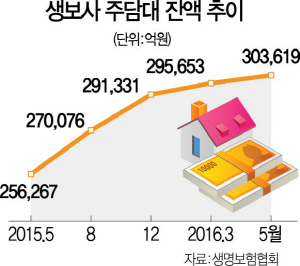

14일 생명보험협회 통계에 따르면 5월 생보 업계 주담대 잔액은 30조3,619억원으로 지난해 말 29조1,331억원보다 1조2,000억원가량 증가하는 데 그쳤다. 같은 기간 시중은행 주담대 잔액은 20조원가량 늘었다.

이 같은 배경에는 올 초부터 일부 대형 생보사들을 중심으로 주담대 심사를 강화한 영향이 크다. 여신심사 가이드라인은 2월 수도권에서 먼저 시행된 후 지난달부터 보험사로 확대 적용됐지만 대형 보험사들은 이미 2월부터 이를 조기 시행한 바 있다. 생보사 관계자는 “내부적으로도 주택시장이 과열돼 있다고 판단해 여신심사 가이드라인을 조기 도입했으며 수익성 측면 등을 다각도로 검토해 대출 영업의 속도를 조절하고 있다”고 밝혔다. 실제 한국은행이 발표한 2·4분기 금융기관 대출 행태 조사 결과에 따르면 생보사의 대출태도지수는 -30을 기록하는 등 여신심사를 강화하고 있다. 대출태도지수가 마이너스면 대출심사를 강화하겠다고 응답한 금융사가 훨씬 많다는 의미다.

고객 입장에서도 금리만 보면 굳이 보험사를 찾을 이유가 없다는 분석이 나온다. 금융상품 통합 비교 사이트 ‘금융상품한눈에’에 공시된 상품을 살펴보면 생보사들이 지난달 집행한 주택담보대출 중 평균금리가 2%대인 상품은 한화생명의 ‘홈드림모기지론’ 및 농협생명의 주담대뿐이다. 반면 시중은행 상품은 KEB하나은행의 ‘혼합모기지론’이 2.67%를 기록하는 등 대부분 은행 상품이 2% 후반대로 금리 경쟁력만 보면 은행이 압도적인 우위에 있다.

보험 업계 관계자는 “지난해까지만 해도 대형 아파트 단지 주변에서 쉽게 볼 수 있었던 보험사 주담대 상품 광고가 올 들어서는 확실히 찾기 힘들어졌다”며 “다만 자산운용 수익률이 전체적으로 떨어지고 있기 때문에 보험사들은 금리 추이를 보고 조만간 주담대 영업에 다시 속도를 낼 것”이라고 말했다.