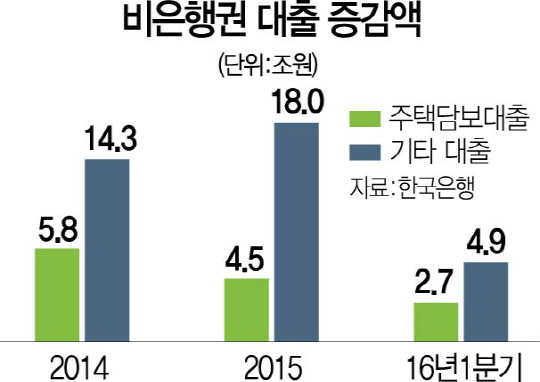

금융당국이 이르면 오는 10월부터 농협·신용협동조합 등 상호금융의 집단대출을 직전 월 대출잔액의 10% 이내로 제한할 것으로 보인다. 위험수위에 도달한 가계부채 증가속도가 떨어지지 않는 가운데 최근에는 1금융권 대신 2금융권이 대출을 주도해 이를 제어할 필요성이 높아졌다는 게 당국의 판단이다. 또 2금융권의 주택담보대출과 함께 상가·토지담보대출의 심사를 엄격히 하고 대출액이 일정 수준을 넘으면 첫 달부터 원금과 이자를 같이 갚는 비거치식 분할상환을 유도할 방침이다. 14일 금융당국과 업계에 따르면 금융당국은 최근 2금융권 가계부채 대응 태크스포스(TF)를 꾸리고 현재 농협중앙회·수협중앙회·신협중앙회 등 각 상호금융 중앙회가 진행하고 있는 가계대출 현황 및 담보평가에 대한 자체 점검을 마치는 대로 자료를 넘겨받아 다음달 중 제2금융권 가계대출 대응방안을 마련할 계획이다.

금융당국은 우선 수협을 중심으로 증가세가 뚜렷한 2금융권의 집단대출에 제동을 걸 방침이다. 현재 농협중앙회는 각 단위조합의 집단대출을 심사하고 있는데 이를 다른 중앙회에도 확대하고 해당 지역을 벗어나 타 지역에 대한 집단대출도 제한조치를 검토한다. 조합별로 집단대출 총량을 직전 월 대출잔액의 10% 이내로 제한하는 방안도 고려하고 있다. 금융당국 고위관계자는 “타 지역 고객을 대상으로 집단대출을 하는 것은 조합원을 상대로 역내에서 영업한다는 상호금융회사의 취지와 어긋난다”며 “무작정 금지하지는 않더라도 일정 부분 제약할 필요가 있다”고 설명했다.

최근 급증하는 토지·상가 등 상호금융의 비주택담보대출에 대해서는 처음부터 원금을 나눠 갚은 비거치식 분할상환 대출 비중을 높이도록 유인할 방침이다. 지난 3월 말 기준 상호금융권의 가계대출 중 비거치식 분할상환 대출 비중은 5.1%에 불과해 올해 말 목표(10%)의 절반에 불과하다. 은행은 40%다. 여신심사 가이드라인이 적용되는 은행권의 주택담보대출과 마찬가지로 담보나 소득 대비 대출금액이 많은 경우 비거치·분할상환으로만 취급하도록 하는 방안도 거론된다. 금융당국의 또 다른 고위관계자는 “상호금융의 가계대출 비중이 상대적으로 작아 금융권 전반의 위험으로 전이될 수준은 아니지만 증가세가 가파르다”며 “상환할 수 있을 만큼만 빌리고 처음부터 갚아나가는 문화가 정립될 수 있도록 은행권의 여신심사 가이드라인을 상호금융에도 단계적으로 확산시킬 계획”이라고 말했다.