우리은행(000030)의 지분매각을 위한 예비입찰 흥행으로 민영화 성공 가능성이 커지면서 우리은행 주가도 상승세를 이어가고 있다. 민영화에 성공할 경우 안정적인 실적을 토대로 배당이 더욱 늘어날 것이라는 기대감 속에 기업가치 대비 저평가된 주가의 매력까지 더해지면서 전문가들은 우리은행을 은행업종 내 최선호 종목으로 손꼽고 있다.

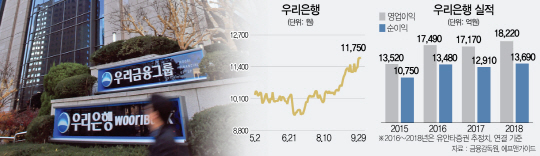

29일 유가증권시장에서 우리은행은 장중 한때 0.42% 오른 1만1,850원을 기록하며 52주 신고가를 또다시 경신했다. 다만 우리은행 지분인수에 대한 투자의향서(LOI)가 마감된 지난 23일부터 4거래일간 계속된 상승세에 대한 피로감으로 주가는 전일 대비 소폭 하락 마감했다. 하지만 지난달 말 종가 대비 이달 들어 주가 상승률은 10%가 넘는다.

우리은행의 상승세를 이끌고 있는 것은 지난주 마감한 지분매각 예비입찰을 통해 예상을 뛰어넘는 흥행몰이에 성공했기 때문이다. 금융위원회에 따르면 우리은행 지분인수를 위한 투자의향서를 제출한 곳은 총 18곳에 달한다. 한국투자증권과 한화생명·키움증권을 비롯해 중국 안방보험이 대주주인 동양생명, 일본 오릭스 등이 전략적 투자자(SI)로 참가했다. 한앤컴퍼니와 보고펀드·어피니티에쿼티파트너스 등 국내외 사모펀드들도 대거 지분 인수전에 뛰어들었다. 이들이 인수 희망을 보인 지분율 규모는 82~119% 수준으로 최대주주인 예금보험공사가 팔기로 한 지분 30%를 크게 뛰어넘는 수치다. 유승창 KB투자증권 연구원은 “예비입찰 결과가 매각 대상 지분(30%)을 크게 웃돌면서 지분 매각과 경영 효율성 제고에 대한 기대감이 커졌다”며 “단기적으로 주가에 긍정적으로 작용할 것”이라고 평가했다.

실제 기업가치에 비해 저평가된 주가도 예비입찰의 흥행을 도왔다. 우리은행의 현 주가는 올해 말 기준 주가순자산비율(PBR) 0.40배 수준이다. 이는 현 주가가 장부상 순자산가치(청산가치)에도 못 미친다는 뜻이다. 증권사의 한 연구원은 “우리은행의 지분입찰이 흥행한 요인 중 하나는 주가가 저평가됐기 때문”이라며 “지분매각 과정이 진행되면서 주가도 다시 재평가받게 될 것”이라고 내다봤다.

초저금리 기조 속에 상대적으로 높은 배당수익률도 투자 매력도를 높이고 있다. 김은갑 KTB투자증권 연구원은 “올해 주당 배당금이 500원으로 유지된다고 보수적으로 가정해도 현재 주가 대비 배당수익률은 4~5%에 달한다”며 “만약 배당성향이 유지된다면 순이익 증가로 주당 배당금은 600원까지 오를 수도 있다”고 전망했다.

증권사들의 목표주가도 잇따라 상향 조정되고 있다. 대신증권은 우리은행의 목표가를 기존 1만3,000원에서 1만4,500원으로 올려잡았고 KTB투자증권도 1만3,000원에서 1만5,000원으로 높였다.

전문가들은 최종 입찰 가격이 얼마에 결정되느냐가 추가 상승의 분수령이 될 것으로 내다봤다. 최정욱 대신증권 연구원은 “예비입찰 흥행은 성공했지만 더 중요한 것은 단순히 입찰자 수보다 입찰 참여자들의 진정성과 입찰 가격”이라며 “과거의 매각 시도 당시보다는 매각 여건 등이 양호한 만큼 과점주주 매각이 잘 진행된다면 추가 상승 여력은 더 높은 것으로 판단된다”고 분석했다