3015A10 보험사기특별법

3015A10 보험사기특별법서울의 A병원 병원장 B씨는 보험설계사 출신인 브로커 C씨를 고용해 환자들을 유치, 집단적인 보험사기 행각을 벌였다. 브로커 C씨가 데려온 환자들과 공모, 미용시술과 도수치료를 시행한 것으로 진료기록부를 조작한 것이다. 이를 통해 무려 113명의 환자들이 허위의 진료비 영수증을 근거로 4억3,000만원의 실손보험금을 챙겼다. 병원장 B씨는 2년 6개월간 국민건강보험 급여비 8억2,000만원을 받아갔다.

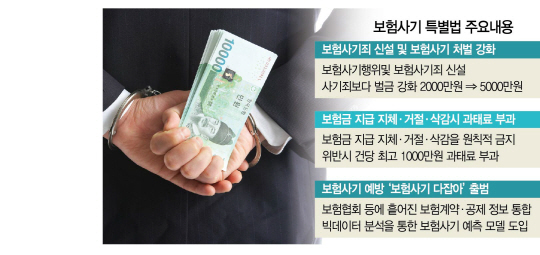

보험사기에 대한 처벌 수위를 크게 높인 보험사기방지특별법이 시행되면서 B씨의 사례와 같은 악랄한 보험사기가 줄어들지 관심이 높다. 보험사기는 전체 국민들의 보험료를 상승시키고 추가 범죄를 유발하는 등 막대한 사회적 비용을 초래하고 있지만 그동안 ‘솜방망이 처벌’이 이어진 탓에 처벌 강화 필요성이 꾸준히 제기돼왔다.

금융위원회는 29일 보험사기범에게 일반 사기범보다 무거운 처벌을 받도록 하는 보험사기방지특별법이 30일부터 시행된다고 밝혔다.

보험사기범은 현행법에서는 일반 사기범으로 취급되며 10년 이하의 징역 또는 2,000만원 이하의 벌금이 부과된다. 하지만 처벌 수위는 일반 사기범보다 경미했다. 지난 2012년 일반 사기범 중 징역형 비율은 46.6%에 달하지만 보험사기범은 13.7%에 불과하다. 대부분(68.7%)은 2,000만원 이하의 벌금만 내고 빠져나갔다.

특별법은 보험사기죄를 별도 범죄로 따로 구분했다. 형량은 ‘10년 이하의 징역 또는 5,000만원 이하 벌금’으로 높였다. 금융위와 금융감독원은 특별법 시행과 동시에 대대적인 보험사기범 척결 작업에 나선다.

이와 더불어 보험금을 늦게 주거나 거절하는 보험회사에 대한 제재도 강화된다. 보험사가 특별한 사유 없이 보험사고 조사 등을 이유로 보험금 지급을 지체·거절·삭감하는 것을 원칙적으로 금지했다. 위반 시 건당 최고 1,000만원의 과태료가 부과된다. 지금까지는 보험금을 과소지급·미지급할 경우 연간 수입보험료 20% 이내에서만 과징금 부과돼 제재 수준이 미흡하다는 지적이 많았다.

금융위의 한 관계자는 “보험회사가 보험사기 행위로 의심할 만한 ‘합당한 근거’를 충분히 갖고 금융위에 보고 또는 수사당국에 고발 등을 한 경우에만 과태료가 부과되지 않는다”며 “보험회사가 고발을 했다 해도 사후적으로 ‘합당한 근거’가 충분하지 않은 것으로 판단되는 경우 그 역시 과태료 부과 대상이 된다”고 말했다.

보험사기에 대한 수사 체계도 보다 명확해진다. 보험회사는 앞으로 보험사기가 의심되는 건에 대해 금융위에 보고하고 금융당국과 보험회사가 공동으로 고발 또는 수사를 의뢰해야 한다.

특별법 시행과 함께 다음달 4일부터 보험사기 예방 시스템인 ‘보험사기 다잡아’가 가동된다. 이는 생·손 보험협회와 보험개발원에 흩어져 있던 보험계약, 보험금 지급정보 등을 한국신용정보원에 넘겨 통합 관리하는 것이다. 이를 통해 보험계약 인수 심사, 보험금 지급 과정에서 다수ㆍ고액 보험의 가입 시도를 인지해 차단하거나 허위·반복 보험금 청구 의심 건을 적출한다는 방침이다. 신용정보원은 내년 중으로 빅데이터 분석을 통해 보험사기 예측 모델도 도입할 예정이다.