한미약품(128940)의 공매도 파문으로 증시가 떠들썩한 가운데 코스닥 기술특례 상장 1호 기업인 바이로메드가 지난 7일 공매도 세력에 손을 들었다. 공매도에 14만원인 주가가 10만원대로 떨어지자 대표이사와 최대주주가 유상증자 참여율을 20%에서 50%로 늘렸다. 바이로메드는 유상증자에 앞서 내부 정보를 이용한 공매도의 전형적인 형태다. 유상증자에 앞서 기관투자가는 3만2,214주를 빌린 후 증자 발표 직후 5만3,200주를 공매도했다. 누군가는 20% 할인된 가격의 유상증자를 미리 알고 있었던 셈이다.

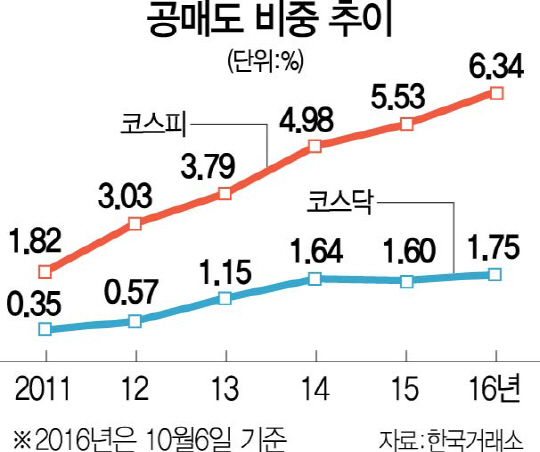

기관투자가 대차거래 도입으로 공매도가 본격 시행된 지 20년이 지났고 외국인 투자가에 공매도를 허용한 지 14년이 흘렀지만 공매도가 필요악인지에 대한 논란은 그치지 않는다. 지난해 87조원에 달한 공매도 폭탄은 10년 새 10배 이상 늘었다. 개인투자자의 접근성이 제한되며 공매도 시장은 외국인과 기관투자가들의 놀이터가 됐다.

지난달 30일 한미약품은 악재 공시로 주가가 급락하기 직전 공매도 주문이 쏟아졌다. 장 시작 후 불과 29분 동안 이뤄진 한미약품의 공매도 물량은 10만4,327주였다. 2010년 상장 이후 최대치다. 공매도 주문을 낸 곳은 UBS AG와 모건스탠리 등이다. 물론 이들이 공매도의 주체라고 할 수는 없다. 현행 공시제도 상 단순히 주문창구 역할만 공개되기 때문이다. 하지만 공매도 세력의 95%가 외국인으로 추정되는데다 한미약품 공매도 파문의 원인이 해외에서 발생한 기술수출 취소라는 점에서 해외 공매도발 불공정 거래 의혹이 일고 있다.

공매도가 시장 정보를 주가에 미리 반영해 가격거품을 없애고 하락장에 유동성을 공급하는 기능을 하지만 개인투자자들에게 공매도는 영화처럼 ‘헝거게임(Hunger Game)’이다. 개인과 외국인·기관이라는 투자주체 가운데 개인은 철저하게 혼자 생존해야 하는 불공정한 게임인 것이다. 물론 원칙적으로 개인투자자에게도 공매도가 허용된다. 하지만 주식 대여 기간과 수수료·증거금 등의 여러 제약조건에서 개인은 기관이나 외국인보다 훨씬 불리하다. 정보의 비대칭성은 개인의 접근성을 제한하며 공매도 시장을 기관과 외국인 ‘그들만의 리그’로 만들었다. 박창호 공매도제도개선모임 대표는 “주가가 하락해야 수익을 얻는 공매도의 특성을 악용한 세력들이 악의적으로 시장에 악성 루머를 퍼뜨리는 일이 되풀이된다면 공매도 폐지를 검토해야 한다”고 주장했다. /김현상·서지혜·박호현기자 kim0123@sedaily.com

->3면 이어서