13일 기획재정부에 따르면 정부는 부가가치세법과 시행령을 개정해 부가세 과세 대상 마일리지 조건을 명확히 할 방침이다.

기재부 관계자는 “부가세 시행령을 근거로 그동안 마일리지에 과세해왔으나 대법원에서 지금까지와는 다른 판결을 내렸으므로 과세 대상 마일리지를 어떻게 규정할지 검토하고 있다”고 말했다.

정부는 지난 2006년 부가세법의 예규로 마일리지에 대한 과세 근거를 규정했으며 2010년 시행령으로 근거를 강화했다. 시행령은 사업자(판매자)가 직접 적립하고 매출의 일정 비율에 따라 적립하며 재화의 결제수단이면 과세 대상 마일리지로 규정했다. 이에 따라 소비자가 결제 후 받은 마일리지 포인트를 모았다가 물건 구매할 때 할인받으면 판매자는 할인금액의 10%를 부가세로 냈다.

2면수정

2면수정하지만 부가세 법률에 마일리지 과세 조건이 없어 조세법률주의를 위반한다는 지적이 높았다. 시행령 내용에 따르더라도 제3자가 적립하거나 조건을 걸어 우선 지급하는 마일리지, 재화가 아닌 서비스를 결제할 경우 과세 근거가 약하다는 비판도 일었다. 최근에는 온라인마켓이나 대형 유통업체, 카드사, 화장품 제조업자까지 다양한 유형의 마일리지 제도를 운영하면서 어디까지가 마일리지 과세 영역인지를 놓고 법적 분쟁마저 이는 등 혼선이 컸다. 김태년 더불어민주당 의원은 이날 국회 기획재정위원회 국정감사에서 “과세요건은 법률로 정할 것을 시행령으로 해놓았을 뿐 아니라 시행령 개정 과정에서 입법예고도 없었다”며 기재부의 졸속행정이라고 비판했다.

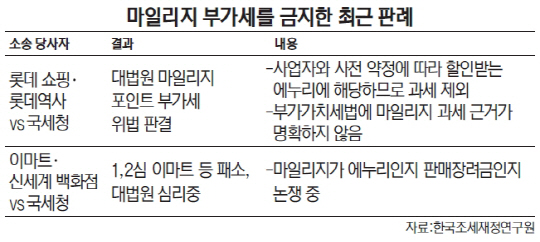

더욱이 8월 대법원은 국세청이 롯데쇼핑과 롯데역사가 고객에게 지급한 마일리지는 부가세 과세 대상이 아닌 에누리에 해당한다고 판결하면서 그동안의 판례를 뒤집었다. 관련 자료를 보면 롯데는 고객이 롯데 계열사들이 운영하는 영업점에서 물품을 구입(1차 거래)하며 멤버십카드를 제시할 경우 구매금액의 일정 비율을 포인트로 적립해줬다. 또 포인트가 일정 이상이 되면 다음 거래(2차 거래)에서 고객이 포인트를 현금처럼 사용할 수 있게 했다. 이에 국세청은 2차 거래에서 포인트로 결제한 만큼 부가세를 내야 한다는 입장이었지만 롯데는 포인트는 전단지 할인쿠폰처럼 돈으로 바꿀 수 없으므로 금전이 아니라고 맞섰다. 대법원은 결국 롯데의 손을 들어줬다. 국세청은 이에 따라 322억원의 부가세와 3년간 쌓인 환급금까지 돌려줘야 한다. 이마트와 신세계백화점도 비슷한 이유로 국세청을 상대로 소송을 냈으며 1·2심에서 패한 후 대법원의 결정을 기다리고 있다.

대법원의 판결은 다른 유사한 사례에 영향을 미치고 있다. 국무총리실 조세심판원과 국세청 등은 마일리지에 부가세에 매겨야 한다는 입장이었지만 이번 판결을 계기로 과세철회도 고심하고 있다. 과거 조세심판원에서는 화장품 제조사가 고객에게 지급한 마일리지를 통한 결제금액을 소매가 기준으로 과세한 국세청의 결정을 잘못으로 보고 도매가를 기준으로 하도록 결론 내린 바 있지만 과세 자체는 맞는다는 입장이었다. 조세심판원 관계자는 “대법원에서 결론을 내렸는데 국세청이나 조세심판원이 기존 입장을 유지한다면 납세자는 롯데 사례와 비슷하더라도 소송을 진행해야 하므로 사회적 비용이 크다”고 지적했다.

법조계와 세무업계에서는 비슷한 사례로 행정소송이나 행정심판을 구상하는 규모가 최대 1조원에 이를 것으로 보고 있다. 문제는 과세 대상 마일리지 영역을 구분하는 일이다. 세무학계에서는 마일리지 가운데 조건 없이 현금으로 사용할 수 있는 캐시백 서비스가 최우선 대상이 될 것으로 보고 있다. 윤태화 세무학회 회장은 “이론적으로 마일리지는 할인 혜택에 해당하므로 과세가 쉽지 않지만 정책적으로는 캐시백 서비스가 현금과 가장 가까우므로 과세 대상으로 적절하다”고 지적했다.

반면 한국조세재정연구원의 보고서를 보면 카드사가 항공사와 제휴해 고객에게 지급하는 보너스항공권이나 좌석승급, 제조사가 카드사와 제휴해 향후 구매를 조건으로 마일리지를 지급해 할인혜택을 주는 경우에도 과세할 수 있다고 반박하고 있다. 기재부 관계자는 “이마트 사건 등 앞으로 남은 대법원 판례를 참고하고 업계와 소비자에게 도움이 되는 방향으로 개정할 것”이라고 강조했다.

/세종=임세원·권경원기자 why@sedaily.com