주부 박모씨는 최근 한 시중은행에 아이와 함께 동전 저금통을 들고 방문한 뒤 기분이 상해서 돌아왔다. 은행 직원이 동전 교환은 오전에만 가능하다며 핀잔을 줬기 때문이다. 박씨는 “은행에서 동전을 교환해주지 않으면 어디서 하냐”며 불만을 표시했지만 직원은 “대기 고객이 많아 불가피한 조치”라며 미동도 하지 않았다.

자영업자 박모씨는 요즈음 거래은행을 방문할 때마다 울화통이 터진다. 기존에 주로 방문하던 영업점이 최근 다른 점포와 통폐합돼 거리가 멀어진데다 고객 대기 줄도 길어졌기 때문이다. 박씨는 “은행 업무 보는 데 시간이 기존보다 늘어나 불편하다”며 “은행 직원을 늘려달라”고 건의했지만 은행 측은 정책상 어렵다는 답변만 했다.

저금리 기조로 수익성 하락에 직면한 시중은행들이 수수료 등 비이자 이익을 늘리기가 여의치 않자 서비스를 축소하고 있다. 고객들의 거부감이 큰 탓에 수수료 부과 대신 은행 지점을 줄이거나 수익이 발생하지 않는 서비스를 줄여가고 있는 것이다. 은행 서비스의 질적 하락을 막기 위해서는 고객들에게 수수료 징수의 불가피성을 인식시켜야 한다는 지적이 나오고 있다.

14일 금융감독원에 따르면 국내 시중은행과 지방은행들은 2·4분기 1조6,000억원의 당기순이익을 기록하는 데 그쳤다. 지난해 같은 기간(1조9,000억원)과 비교하면 16.8%가량 감소한 것이다. 국내 은행의 올 상반기 총자산순이익률(ROA)과 자기자본순이익률(ROE)은 각각 0.17%, 2.3%로 최근 10년 평균의 절반에도 미치지 못했다. 지난해 기준 미국 상업은행들의 ROA, ROE가 각각 1.04%, 9.26%에 달한다는 점을 비교하면 수익성이 심각하게 떨어지고 있는 것이다. 시중은행들의 수익성이 하락한 이유는 저금리 기조로 이자이익을 늘리기가 쉽지 않은데다 비이자이익이 계속 줄고 있기 때문이다. 국내 은행의 2·4분기 비이자이익은 1조9,000억원(특수은행 포함)으로 지난해 같은 기간보다 22.5% 줄었다. 이자이익은 은행의 예금과 대출 금리 차이로 발생하는 이익을 말하며 비이자이익은 수수료와 투자수입 등이다.

은행들은 최근 수익성 하락을 막기 위해 서비스를 지속적으로 줄여나가고 있다. 은행 지점 통폐합이 대표적 예이다. 금감원에 따르면 지난 2014년 말 7,401개에 달했던 국내 은행 지점은 올 6월 말 기준 7,204개로 200곳가량 줄었다. 은행들은 또 동전 교환 등 수익이 발생하지 않는 서비스는 특정 시간, 혹은 일부 지점에서만 가능하도록 축소하는 상황이다.

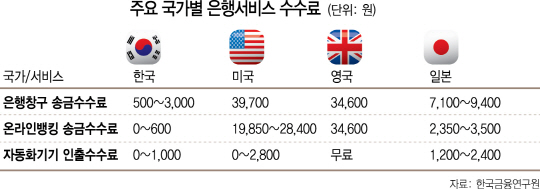

전문가들은 은행 서비스의 질적 하락을 막기 위해서는 합당한 수수료가 책정돼야 한다고 보고 있다. 특히 국내 은행들의 수수료가 해외 주요 국가에 비해 저렴한 만큼 개선의 여지가 있다는 것이다. 한국금융연구원에 따르면 국내 은행의 자동화기기 이용 수수료는 최대 1,600원으로 일본(270~432엔)의 절반 수준에도 미치지 못하는 것으로 나타났다. 또 온라인뱅킹 송금 수수료 역시 국내 은행은 최대 600원에 불과하지만 미국(17.5~25달러), 영국(25파운드), 일본(216~324엔) 등은 우리나라보다 수십 배 높은 것으로 조사됐다. 김우진 한국금융연구원 연구위원은 “은행 수수료 징수에 대한 고객 저항을 줄이기 위해서는 고객들에게 수수료 징수의 불가피성을 이해시켜야 한다”며 “은행들도 수수료 인상에 맞춰 서비스 질을 개선해야 이해관계자 모두 윈윈(Win-win)할 수 있다”고 설명했다.