리딩뱅크 자리를 놓고 다투는 신한금융과 KB금융이 3·4분기 시장 컨센서스를 상회하는 견조한 실적을 이끌어냈다. ‘어닝 서프라이즈’ 수준은 아니지만 저금리가 고착화된 상황에서 두 금융그룹 모두 선방했다는 평가다.

신한금융은 3·4분기 누적 순익이 4년 만에 2조원을 돌파했고 KB금융도 전년과 비교해 25%가량 누적 순익이 증가했다. 하지만 순익 모멘텀이 지나치게 ‘은행의 대출 성장세’에 의존하고 있어 금융지주로서의 수익 포트폴리오 다각화는 다소 미비했던 것으로 나타났다. 가계부채의 폭발적 증가로 은행 이자이익은 늘어났으나 카드나 금융투자 계열사들의 성장은 주춤하고 있다.

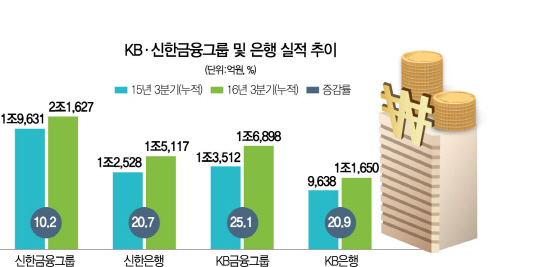

신한금융과 KB금융은 20일 나란히 3·4분기 실적을 발표했다. 저금리 속에서 금융회사 영업 환경이 나날이 악화하는 추세를 고려하면 두 금융그룹 모두 외형상 양호한 실적을 거뒀다.

신한금융은 3·4분기 누적 당기순익이 2조1,627억원, 3·4분기 순익이 7,079억원이라고 밝혔다. 3·4분기 누적 순익이 2조원을 넘어선 것은 4년 만, 3·4분기 순익이 7,000억원을 넘어선 것은 5년 만의 일이다. 이 같은 순익 상승을 이끈 것은 은행의 대출 자산 성장이다. 신한은행은 전년 말 대비 가계대출이 7.9%, 기업대출은 4.1%나 증가했다. 3·4분기 중 원화대출금 성장률도 3.1%에 달한다. 이와 동시에 이자를 거의 지급하지 않는 유동성 핵심 예금이 크게 늘면서 신한은행 3·4분기까지의 순익은 전년 동기 대비 20.7%나 증가했다.

반면 비은행 계열사들의 성적은 다소 부진했다. 카드 업계 1위 신한카드는 3·4분기 누적 순익이 전년 동기 대비 2.1% 성장하는데 그쳤고 신한금융투자는 55.8%나 급감했다. 신한생명이 44.4% 순익이 늘어 체면 치레를 했으나 신한캐피탈이나 신한BNPP자산운용 등이 모두 부진한 순익 흐름을 보이고 있다. 이에 따라 금융그룹 전체 순익에서 은행의 당기순익 비중은 전년 말 58%에서 65%까지 증가했다. 비은행이 강한 것이 신한금융 포트폴리오의 강점이라는 것을 고려하면 전체적인 실적 성장세에서도 다소 아쉬운 부분으로 지목된다.

KB금융은 3·4분기 누적 당기순익이 1조6,898억원으로 전년 동기 대비 25.1% 증가했다고 이날 밝혔다. 분기 기준 실적은 5,644억원으로 전 분기에 비해 2.8% 하락하기는 했으나 전 분기에 현대증권 염가매수차익(1,050억원)이 반영된 것을 고려하면 사실상 실적 상승세라고 볼 수 있다.

KB금융 역시 실적 상승에는 최대 계열사인 국민은행의 힘이 압도적이었다. 국민은행은 3·4분기 누적 당기순익이 1조 1,650억원을 기록해 전년 동기 대비 20.9% 늘어났다. 분기 기준으로도 4,218억원을 기록하며 전 분기 대비 18.5% 늘어났다. 가계대출이나 소호대출 성장세가 지속된데다 리스크 관리가 강화되면서 충당금이 크게 줄었기 때문이다.

하지만 KB의 비은행 계열사들은 성장세가 엇갈리는 모습이다. KB손해보험과 KB자산운용이 여전히 호실적을 보여주고 있는 반면 국민카드·KB투자증권·KB생명보험 등의 누적 순익은 전년 동기에 비해 감소했다.

금융권에서는 이들 두 금융그룹이 저금리 속에서도 호실적을 보여주기는 했으나 앞으로 시행될 정부의 부동산 규제 등을 감안하면 비은행 계열사나 비이자이익 부분에서 적극적으로 수익성을 모색해야 한다고 지적하고 있다. 금융지주의 한 고위관계자는 “올해까지는 모든 금융그룹이 대출을 통한 외형 성장을 하겠지만 내년부터는 대출 자산 증가에 기댄 실적 상승을 기대하기는 어려울 것으로 본다”고 말했다.