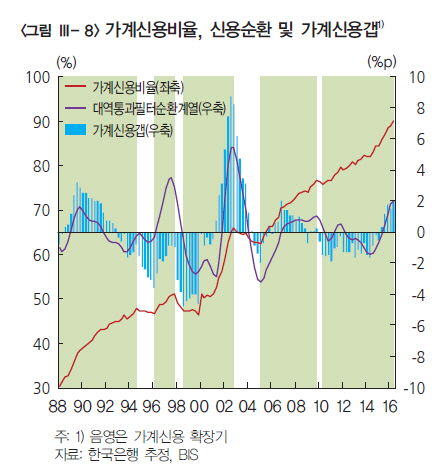

한국은행이 다시 한 번 가계부채에 경고등을 울리고 나섰다. 국제결제은행(BIS)의 민간신용 리스크 평가 분석기법으로 우리나라 가계부채를 분석해본 결과 가계 신용갭((Credit-to-GDP gap)이 올해 2·4분기 들어서 ‘보통’에서 ‘주의’ 단계로 넘어가는 임계치 2.%포인트에 도달했다는 것. 가계 신용갭이란 명목 국내총생산(GDP) 대비 가계부채 비율이 장기 추세 치에서 얼마나 벗어나 있는지를 나타내 신용 리스크의 누적 정도를 평가하는 지표다.

1일 한국은행이 발간한 ‘통화신용정책 보고서’에 따르면 2·4분기 우리나라 가계 신용갭은 2%포인트였다. 이는 BIS가 신용리스크를 보통에서 주의 단계로 분류하는 구분점이다.

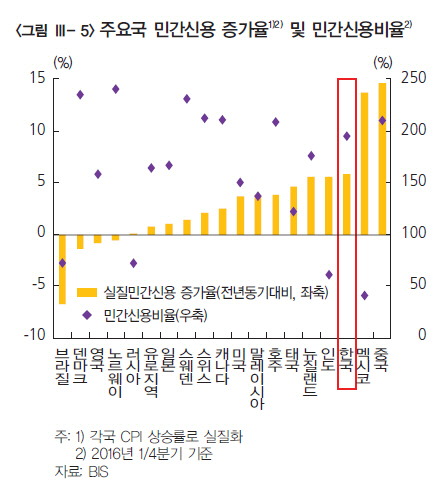

BIS는 민간신용 리스크 단계를 2%포인트와 10%포인트를 기점으로 세 단계로 구분한다. 10%포인트를 초과할 경우 ‘경보’, 2~10%포인트는 ‘주의’, 2%포인트 미만은 ‘보통’ 단계다. BIS는 지난 1·4분기 기준 우리나라의 민간 신용갭(가계부채+기업부채)을 3.1%포인트로 추정했다. 호주, 브라질, 일본, 멕시코, 스위스, 터키 등과 함께 ‘주의’ 단계로 분류된다.

가계 신용갭이 전체 민간 부채의 신용갭보다 낮은 원인은 간단하다. 그만큼 오랫동안 가계부채가 빠른 속도로 증가해 왔기 때문이다. 한은 분석에 따르면 가계신용 비율은 2000년대 중반 이후 꾸준히 상승하고 있다. 2010년 초 짧은 수축 국면을 거쳤지만 이후 확장국면이 25분기 연속 지속되고 있다. 때문에 빠른 속도로 증가한다더라도 장기추세선에서 벗어나는 정도가 크지 않은 것이다.

문제는 방향성이다. 가계 신용갭은 지난해 1·4분기 플러스로 전환했다. 가계 신용갭이 플러스로 돌아선 것은 2010년 이후 6년여 만에 처음이다. 한은 관계자는 “2014년 8월 담보인정비율(LTV)·총부채상환비율(DTI) 규제완화, 한은의 통화정책 완화 기조, 주택시장 호조 등으로 주택 담보 대출이 크게 확대되면서 2014년 하반기 이후 가계신용이 가파른 확장세를 나타내고 있다”고 말했다.

뒷걸음질하고 있는 기업부채도 가계부채에 대한 우려와 달리 민간 신용갭을 상대적으로 낮춘 또 다른 요인이다. 실제로 기업신용 비율은 지난 1·4분기 이후 수축국면으로 전환했다. 기업의 신용갭도 2012년 4·4분기 이후 마이너스 상태를 지속하고 있다는 게 한은의 설명이다.

한은 관계자는 “민간신용이 확장국면에 있는 것은 기업신용순환이 수축 국면으로 전환됐음에도 가계신용 순환이 확장국면을 지속하고 있기 때문”이라며 “민간신용이 실물경제에 비해 과도하게 늘어날 가능성에 계속 유의할 필요가 있다”고 말했다.