글로벌 석유화학 업계도 ‘치킨게임’의 중대 기로에 서 있다. 최근 석유수출국기구(OPEC)가 원유 감산을 위한 집단행동에 나선 가운데 유가가 요동칠 기미를 보이고 있기 때문이다.

유화 업계는 그동안 저유가에 따른 스프레드(제품 가격에서 원재료 가격을 뺀 값) 확대로 호실적을 기록해왔다. 하지만 유가가 급변동할 경우 국내외 경쟁업체를 누르기 위한 본격적인 치킨게임이 시작될 수 있다는 전망이 나온다.

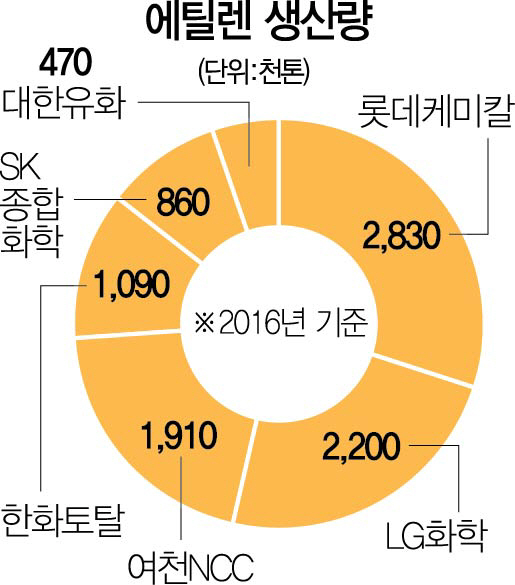

우선 증설 움직임이 곳곳에서 포착되고 있다. 국내 유화 업체들이 세계적 경쟁력을 갖고 있는 나프타분해시설(NCC)이 대표적이다. NCC는 나프타를 원료로 ‘석유화학 산업의 쌀’로 불리는 플라스틱 원료인 에틸렌 등 기초유분을 생산한다.

실제로 LG화학은 오는 2019년까지 2,870억원을 투자해 충남 대산공장의 에틸렌 생산능력을 연간 104만톤에서 127만톤으로 늘리기로 했다. 여수공장 생산량(연 116만톤)을 더하면 총생산량이 연간 243만톤에 이르러 국내 1위 자리를 굳히게 된다.

유화 업계의 한 관계자는 “시장 주도적 지위를 확고히 하면서도 고부가가치 제품 확대에 대비해 기초연료 수급을 원활히 하는 ‘양수겸장’의 카드로 볼 수 있다”고 설명했다.

롯데케미칼은 이미 에틸렌 증설로 재미를 봤다. 지난 2010년 1조5,000억원을 과감히 투자해 말레이시아 에틸렌 생산 업체 타이탄(연간 72만톤)을 사들이면서 최근 에틸렌 시장 호황 특수를 톡톡히 누렸다.

롯데케미칼은 여기에서 멈추지 않고 이르면 연내 여수공장 에틸렌 설비에 대한 증설 방안을 공식 발표할 계획이다.

과감한 투자를 이어가는 국내 업체들과 달리 중국은 에틸렌 증산 경쟁에서 ‘백기’를 들 가능성이 커진 것으로 분석된다.

중국은 나프타(NCC)나 에탄(ECC)을 원료로 에틸렌을 만드는 대신 석탄을 원료로 에틸렌을 생산하고 있는데(CTO) 최근 석탄 가격이 천정부지로 치솟고 있기 때문이다. 중국 정부는 환경보호를 위해 석탄을 감산하는 정책을 펼쳐 연초 톤당 55달러 수준이던 석탄 값이 이달 들어 90달러 이상으로 올랐다.

이동욱 키움증권 연구원은 “중국 CTO의 경제성이 하락하고 있어 LG화학·롯데케미칼·SK종합화학 등 국내 NCC가 반사이익을 보고 있다”고 평가했다.

최근에는 정부 직접 나서 치킨게임을 중단하라고 권고했던 한계 제품군의 가격마저 상승하는 이상 현상마저 나타나고 있다.

7일 유화 업계에 따르면 대표적 범용 플라스틱 원료인 폴리염화비닐(PVC)의 시장 가격은 연초 톤당 720달러에서 최근 920달러까지 상승했다. 중국 업체들이 원료인 석탄 가격 상승, 공급과잉에 따른 수익성 저하 등으로 생산을 포기하고 있어서다. 이 때문에 한화케미칼·LG화학 등 관련 제품 생산업체들은 생산량을 늘리는 방안을 검토하고 있다.

여기에 더해 공급과잉에 따라 석유화학 업계의 ‘애물단지’로 통하던 테레프탈산(TPA)도 올해 초와 비교해 가격이 상승 추세를 보이고 있다. 한화종합화학·태광산업·삼남석유화학·롯데케미칼·효성 등 TPA 5사는 자체 감산에 나서는 것은 물론 합작법인을 세워 2~3개사 체제로 정리하는 방안까지 검토해왔으나 최근 일부 기류 변화가 감지된다.

재계의 한 고위관계자는 “국내 유화 업체들이 2010년대 초반부터 시작된 1차 치킨게임을 마무리한 뒤 2차 치킨게임을 준비하는 양상”이라며 “여기에서 승자가 되면 글로벌 시장에서 당분간 큰 이익을 누릴 수 있다”고 설명했다.