올해 국내 상장사들이 전환사채(CB), 신주인수권부사채(BW) 등 주식연계채권 발행을 급격하게 늘린 것으로 나타났다. 저금리 기조 장기화로 채권 수익률이 급락하면서 일정 조건에 따라 주식으로 전환할 수 있는 채권이 투자자들의 인기를 끈 탓이다. 하지만 상당수가 사모 발행인데다 일부 종목은 발행 이후 미래 물량 부담과 전환가액이 조정되며 주가가 하락 요인으로 작용했다.

5일 한국거래소에 따르면 올해 초부터 지난달 30일까지 유가증권시장과 코스닥시장의 CB 발행공시 총액은 총 5조288억원(485건)으로 전년 동기 대비 94.3% 증가했다. 전체 발행액 중 유가증권시장은 1조8,059억원(73건)으로 82.1% 증가했으며 코스닥은 3조2,230억원(412건)으로 101.8% 늘었다. BW 발행공시 권면총액은 5,245억원(34건)으로 전년 동기 대비 72.4% 증가했으며 이 중 유가증권시장은 1,950억원(5건)으로 2.6% 늘었지만 코스닥은 3,295억원(29건)으로 188.3%나 증가했다.

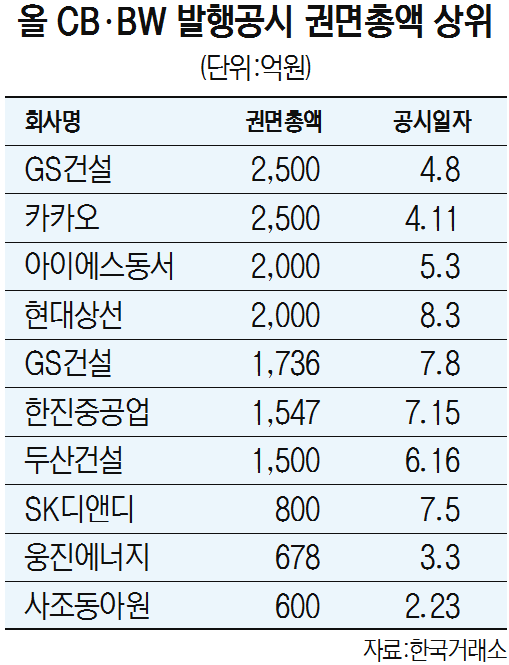

CB·BW는 주식과 채권의 두 가지 성격을 모두 갖는다. 특히 일반 회사채보다 금리가 낮아 회사채 시장에서 자금조달이 어려운 비우량 기업이 많이 활용하기도 한다. 올해 CB 및 BW 발행 상위 10개 기업을 보면 1위는 GS건설(006360)과 카카오(035720)로 각각 2,500억원의 CB를 발행했으며 아이에스동서(010780)와 현대상선(011200)이 각각 2,000억원의 CB를 발행해 뒤를 이었다. 그밖에 한진중공업(097230)(1,547억원), 두산건설(011160)(1,500억원) 등 재무구조 개선이 요구되는 기업들도 상위권에 이름을 올렸다. 전체 총액 중 90%인 4조9,958억원이 사모로 발행됐다. 공모는 10%가량인 5,576억원에 불과했다. 증권 전문가들은 “CB 발행을 공시했다 실패할 경우 기업에 리스크 요인이 될 수 있어 투자자를 선정하고 전환사채를 발행하는 게 일반적”이라고 설명했다.

하지만 기존 투자자들은 CB·BW 발행을 반기지 않는다. 상당수 기업이 발행 후 주가가 전환가격보다 낮아지면 전환가격을 계속 낮추기 때문이다. 낮아진 전환가액으로 신규 물량이 풀릴 경우 기존주주들은 손실을 입을 수밖에 없다. 지난 6월16일 1,500억원가량의 BW를 발행한 두산건설은 9월24일 전환가액(4,550원)을 3.1%가량 낮춘 후 주가가 3,500원대까지 떨어졌다.