시장에서는 소위 ‘유행’을 따라가는 붕어빵 펀드를 출시하고 수익률 방어에 실패하는 등 부실한 펀드 관리·운용이 좀비펀드를 낳고 결국 공모펀드에 대한 불신으로 이어진다고 지적하고 있다. 저금리·저성장 시대를 맞아 금융당국은 공모펀드 시장 활성화에 나섰지만 마음이 돌아선 투자자들을 붙잡기에는 역부족이다.

지난 2000년대 초반과 후반은 펀드의 전성기였다. ‘1가구 1펀드’라는 말이 나올 정도로 개인투자자들은 적금보다 수익률이 높은 펀드를 선택했다. 운용사들이 상품을 내놓기만 하면 설정액 1조원을 쉽게 넘겼다.

하지만 상황이 달라졌다. 초저금리 시대에 투자자들이 은행 예적금에서 벗어나 펀드로 발걸음을 돌려야 맞지만 요즘 신규 펀드는 50억원도 모으기 어렵다.

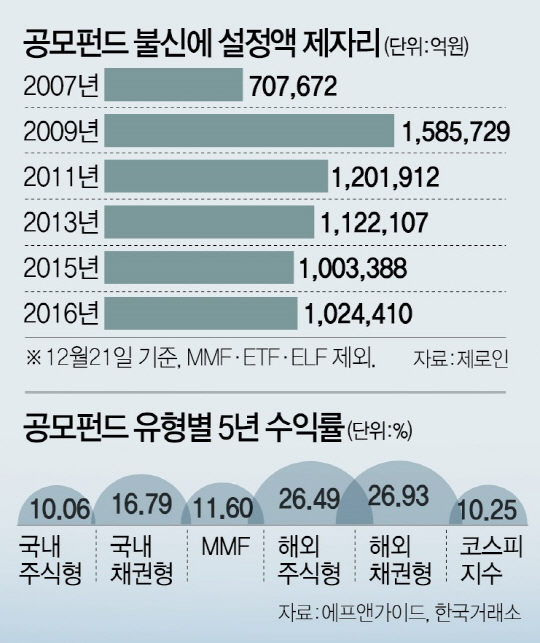

이처럼 펀드가 시장에서 홀대받는 1차 원인은 수익률이다. 펀드별로 정해진 벤치마크(BM)지수를 따라가지 못하는 것은 물론이고 ‘장기투자 지향’이라는 슬로건을 내세운 펀드들도 수익률 부진에 허덕이고 있다. 2009년 158조원까지 불어난 공모펀드는 올 12월21일 현재 102조원으로 35.4% 쪼그라들었다. 7년 동안 56조원이 빠져나간 현실은 공모펀드의 불신이 얼마나 극심한지 잘 보여준다.

금융당국의 한 고위관계자는 “운용사 오너가 든 펀드라면 이토록 허투루 관리했겠느냐”며 “운용사 경영진은 올해가 끝나기 전에 투자자에게 사과라도 해야 하지 않겠냐”고 꼬집었다.

5년 수익률 마이너스의 좀비펀드 대부분은 국내주식형 펀드다. 운용사가 당시 높은 인기에 힘입어 연이어 시리즈 펀드를 출시했다는 점도 닮았다. ‘간판 펀드’들이다. 이달 20일 기준 ‘프랭클린그로스(주식)5’펀드는 1년 수익률 -3.47%, 3년 수익률 -21.87%, 5년 수익률 -19.48%다. 1999년 1월 설정돼 운용기간이 17년을 넘는 전통 펀드다. 가치투자와 호흡이 긴 장기투자를 지향했지만 종목 선택에 실패하면서 성과가 부진했고 결국 설정액도 144억원까지 줄었다. ‘한국투자삼성그룹주’펀드 시리즈와 ‘KB광개토’ ‘미래에셋인디펜던스’ ‘미래에셋디스커버리’ 등도 장기부진에 대책 없는 좀비펀드로 평가된다. 이들 펀드 역시 처음 시판될 당시 선풍적인 인기를 끌며 1조원 넘는 자금을 모았다.

7년째 박스피에 갇힌 증시 상황을 감안해도 공모펀드가 벤치마크를 한참 밑돈다는 것은 수익률 관리에 뭔가 심각한 문제가 있다는 지적이 적지 않다. 지난 5년 동안 코스피 상승률은 10.25%에 이른다. 운용사들은 투자자의 관심을 끌기 위해 신상품을 끊임없이 내놓았지만 붕어빵 상품과 베끼기 경쟁으로 차별성이 없다는 비판을 받고 있다. 일부 펀드매니저들은 어차피 안 되는 펀드를 설정액 50억원 미만으로 떨어뜨려 청산 대상으로 삼기도 한다.

사정이 이렇다 보니 개미들은 공모펀드보다 사모펀드로 눈을 돌리고 있다. 금융투자협회에 따르면 2010년 66%에 달했던 펀드 시장의 개인투자자 비중은 올 10월 말 47%까지 줄었다. 최근 수익률을 좇아 해외 부동산 투자도 유행처럼 번지자 국내 자본의 해외 탈출 우려도 나온다. 안동현 자본시장연구원장은 “공모펀드 시장이 무너져 해외 투자 쪽으로만 과도하게 자금이 빠져나가면 국내 기업에 유입되는 돈도 결국 줄어들 수밖에 없다”며 “이는 경제 전반에도 부정적인 영향을 미치게 될 것”이라고 지적했다.

쏠림 판매, 뒷북 판매를 일삼는 판매사의 행태도 펀드 시장 위축을 부추긴다. 각 사에서 전략적으로 마케팅하는 펀드나 이미 수익률이 좋은 펀드, 고점을 찍은 펀드들만 추천하다 보니 타이밍을 놓쳐 투자하게 되고 이는 대부분 손실로 이어졌다.

일각에서는 공모펀드의 신뢰를 회복하려면 펀드 퇴출을 쉽게 해야 한다는 목소리가 나온다. 21일 현재 공모펀드 수는 4,600여개에 이른다. 해마다 200~300개가 새로 나오는 데 비해 까다로운 청산 시스템은 시장의 자율조절 기능을 약화시킨다. 청산 문턱을 낮춰 자산운용사들에 자율성을 주고 투자자 보호도 강화해야 한다는 지적이다.

/유주희·박시진기자 see1205@sedaily.com