화려한 삼성그룹주 펀드가 최근 삼성전자(005930) 주가가 200만원을 바라보고 있음에도 바닥 수익률에 허덕이고 있다. 일반 펀드 외에도 상장지수펀드(ETF)까지 자금유출이 이어지고 있다. 일부 펀드는 50억원 미만의 자투리펀드로 전락해 존폐기로의 벼랑 끝에 몰렸다.

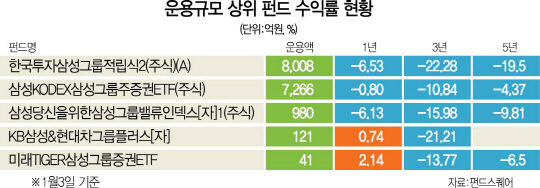

3일 한국펀드평가 펀드스퀘어에 따르면 국내 출시된 삼성그룹주 펀드는 5개 ETF를 포함에 모두 28개에 이른다. 이들 펀드의 3년 수익률은 평균 -15%까지 곤두박질쳤다. 지난 1년간 28개 펀드에서 5,887억원이 빠져나갔다. 이중 절반이 넘는 16개 펀드가 설정액 50억원 미만으로 청산 위기에 내몰렸다. 말 그대로 수난시대다.

‘한국투자삼성그룹적립식2(A)’는 1년 동안 2,446억원이 유출됐다. 이 펀드는 2004년 국내 최초의 그룹주 펀드로 한때 설정 규모가 4조원까지 폭발적으로 늘어나면서 한투신탁운용의 간판이자 효자상품으로 주목받기도 했다.

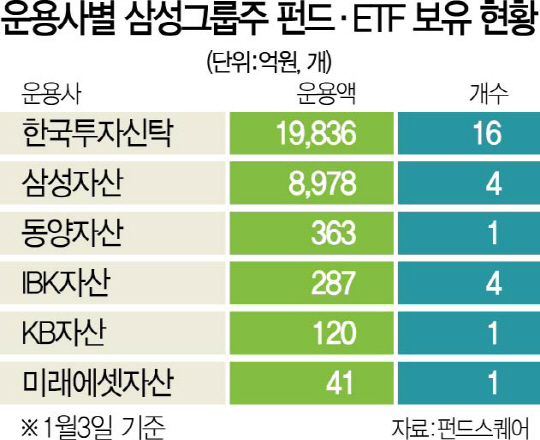

비슷한 상품을 출시한 동양자산운용과 삼성자산운용·하이자산운용·IBK자산운용 등도 사정이 다르지 않다. 삼성은 채권혼합형으로 출시한 ‘삼성퇴직연금삼성그룹주401’만 안정적인 수익률 방어에 성공했을 뿐 ‘삼성당신을위한삼성그룹밸류인덱스1(A)’의 성과는 부진해 순자산 규모가 1,000억원대에도 못 미친다.

ETF 역시 장기 투자의 취지가 무색할 정도로 시장의 외면을 받고 있다. 이들 ETF는 제일모직 등 삼성계열사들의 상장 전후 공모주 청약을 놓친 개미와 기업공개(IPO) 인수단에 참여해 신주를 배정받지 못한 기관으로부터 뜨거운 러브콜을 받은 상품이다. 이들 역시 수익률 부진으로 투자자들의 환매가 이어지고 있다. ‘KODEX 삼성그룹(102780)’ ETF의 3년 수익률은 -10.84%에 이른다. 2013년 8월 일본 도쿄거래소에 상장할 정도로 한국 대표 ETF로 대접받던 것이 무색하다.

삼성그룹주 펀드의 수난은 최근 편입 종목 가운데 가장 덩치가 큰 삼성전자 주가가 사상 최고치를 연일 경신하는 것과는 정반대다. 신년 들어 180만원대를 뛰어넘은 삼성전자는 5년간 70% 올랐다. 전자의 지분을 보유한 생명 주가도 덩달아 40% 상승했다.

하지만 펀드 성과는 전자의 독주보다는 다른 삼성주의 추락이 갈랐다. 삼성SDS의 주가는 상장 이후 58% 하락했다. 삼성물산(028260)도 ‘엘리엇 효과’로 한때 17만원을 넘나들었지만 이내 하락세로 돌아섰다. 삼성그룹 지배구조 개편 이슈가 불거질 때마다 관련 종목의 주가가 떨어져 그룹주 펀드의 성과를 갉아먹은 셈이다.

펀드매니저의 고민은 여기에서 그치지 않는다. 금융당국이 특정 펀드에 특정 종목을 10% 이상 투자할 수 없도록 한 ‘10%룰’을 완화했음에도 삼성전자 비중을 기술적으로 높이기란 여간 어려운 게 아니다. 삼성전자 주가가 출렁이면 펀드의 변동성도 덩달아 출렁이는 탓이다. 펀드매니저가 삼성전자 편입 비중을 10%대로 유지하는 연유가 여기에 있다.

운용사 관계자는 “삼성그룹이 석유화학·방위산업 부문 계열사를 매각하는 등 지배구조를 개편하다 보니 담을 종목들이 한정됐다”며 “운용 구조와 전략을 쉽게 바꿀 수 없어 부진한 수익률을 만회하기도, 신규 자금을 모으는 데도 한계가 있다”고 토로했다.