한국타이어의 제품 가격 인상이 주가 상승 모멘텀으로 작용할 것으로 전망된다. 일반적으로 타이어의 주재료인 고무 가격이 상승하면 타이어 회사에는 부담이 되지만 원자재 가격을 판매가에 전가할 수 있는 경쟁력 확보 메이커라면 제품가 인상의 좋은 기회가 된다. 시장 전문가들은 올 상반기부터 가동될 미국 공장도 중장기 성장동력으로써 역할을 충실히 하며 주가에 긍정적인 역할을 할 것으로 전망하고 있다.

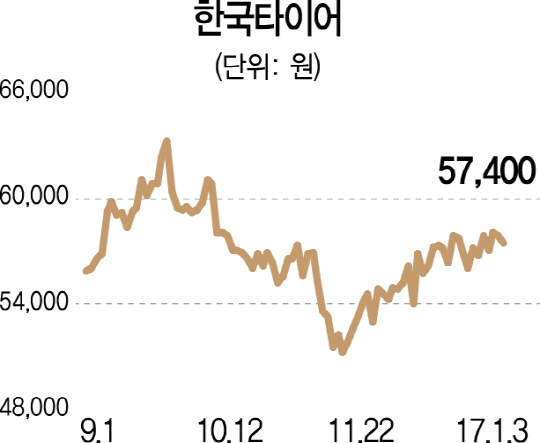

3일 금융투자업계에 따르면 삼성증권(016360)·한국투자증권·하나금융투자 등 주요 증권사들은 한국타이어를 타이어 업종 내 최선호주로 제시하고 있다. 새해 들어 이틀째 소폭 하락했지만 최근 1개월 동안 4%가량 오르는 등 상승추세에 접어들었다는 분석이다. 2일 기준으로 기관은 최근 1개월간 22만3,158주를 누적 순매수하며 한국타이어의 주가를 떠받치고 있다.

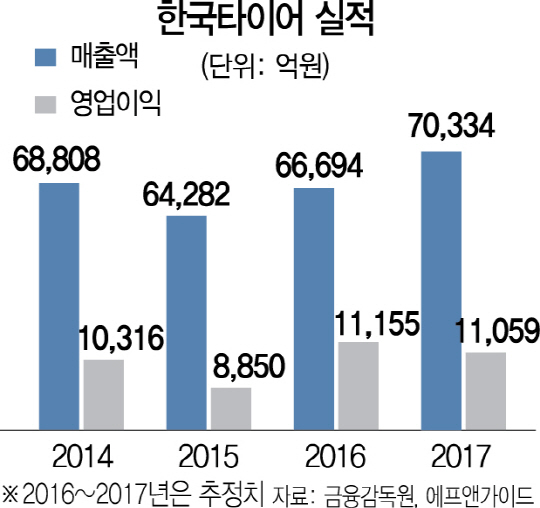

지난해 4·4분기 실적 전망도 좋다. 한국투자증권은 한국타이어의 지난해 4·4분기 매출이 시장기대치 대비 6.7% 오를 것으로 예상했다. 영업이익과 순이익도 각각 10.4%, 20.8% 증가할 것으로 전망했다. 전년 동기 대비 영업이익은 23.7% 증가하고 영업이익률은 1.9%포인트 오른 16.7%를 기록할 것으로 추정했다. 하나금융투자도 한국타이어의 지난해 4·4분기 매출과 영업이익이 전년 동기 대비 각각 2.0%, 13.0% 늘어날 것으로 분석했다. 송선재 하나금융투자 연구원은 “유럽과 중국을 중심으로 영업이익의 양호한 성장을 예상한다”고 말했다.

올해 실적 전망도 긍정적이다. 원료인 고무 가격의 상승세가 1·4분기 안에 제품 가격의 인상으로 연결될 것이라는 평가다. 김진우 한국투자증권 연구원은 “올해에는 5년 만에 가격 인상이 본격화함에 따른 매출 성장이 원료 가격 상승에 따른 마진 축소를 방어할 것”이라고 내다봤다. 고무 가격은 천연고무 기준으로 지난해 7월 톤당 1,240달러에서 저점을 형성한 후 50% 이상 올랐다. 한국투자증권에 따르면 올 1·4분기에만도 전 분기 대비 11% 상승할 것으로 전망된다. 합성고무 역시 올 1·4분기에 전 분기 대비 6% 오를 것으로 보인다. 이에 글로벌 시장점유율 1위 업체인 브리지스톤이 이달부터 유럽 내 승용차 타이어 가격을 3% 올리기로 했으며 중국에서도 타이어 가격 인상 소식이 이어지는 모습이다.

글로벌 수요 증가도 한국타이어 주가에 긍정적이다. 임은영 삼성증권 연구원은 올해 글로벌 타이어 수요는 전년 대비 3.6% 늘어난 18억4,000만개로 전망했다. 그는 “2012년 이후 SUV 수요가 늘고 제원 경쟁이 이어져 소형차에도 고인치 타이어 장착이 늘고 있다”며 “이는 교체 수요로 이어지면서 고인치 타이어를 중심으로 수요가 늘 것”이라고 말했다. 중장기적으로는 올 상반기 중 가동할 예정인 미국 공장도 성장동력으로써 구실을 할 것으로 보인다. 전재천 대신증권(003540) 연구원은 “올해 미국 공장에서 100만~200만개의 타이어를 생산할 것”으로 예상하며 “앞으로 도널드 트럼프의 미국 대통령 당선으로 보호무역 기조가 강해지면서 입을 수 있는 피해도 상대적으로 적을 것”이라고 말했다.