올해 본격적으로 시작된 정부의 은행권 대출 조이기와 성과를 많이 낼수록 임금을 더 받는 성과연봉제 확대도입 사이에서 은행원들의 고민이 깊어지고 있습니다.

정부 계획대로라면 성과연봉은 내년부터 지급되고, 그 기준은 올해 고과에 의해 이뤄지는 데요.

성과연봉을 생각하면 대출도 많이 일으키고 실적을 높여야 하지만, 한편으로는 정부가 가계대출 관리에 나서 적극적인 영업에 나서기도 곤란한 상황입니다. 보도에 정훈규기자입니다.

[기자]

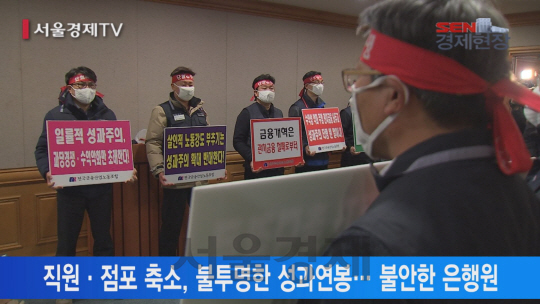

정부가 지난해부터 거세게 추진 중인 은행권 성과연봉제 확대 도입은 노조의 반대에 부딪혀 올해도 쉽지 않아 보입니다.

애초 올해 시행 목표였던 금융공기관의 경우 금융위가 지난해 말 1년의 유예를 줘, 2018년부터 성과연봉제에 의한 임금을 지불할 예정입니다.

내년 지급할 성과연봉의 기반이 되는 평가는 올해부터 시작하기로 했습니다.

그러나 이마저도 금융공기관 노조들의 무효 소송 결과에 따라 실제 도입 여부는 불투명한 상황입니다.

금융위 계획대로 내년부터 시행될 경우 시중은행들도 따라갈 확률이 높아, 은행원들 입장에서는 일단 올해부터 대비하는 수밖에 없습니다.

하지만 정부가 올해부터 본격적으로 은행 대출 조이기에 나서고 있어 적극적으로 영업에 나서기도 곤란합니다.

금융위원회는 앞으로 대출 심사 때 소득 산출을 이전보다 깐깐하게 한 신 DTI와 신용카드 미결제액까지 총부채로 포함해 대출 가능액을 정하는 DSR 등 새로운 대출 규제를 도입할 계획입니다.

정부의 가계부채 관리 방침에 따라 은행들도 올해 가계대출 증가율 목표치를 지난해 10%대 대비 절반 수준인 6%대로 설정했습니다.

은행원들은 성과연봉이 걱정되면서도 그렇다고 대출 실적을 올리기도 곤란해 혼란스럽기만 합니다.

한 시중은행 직원은 “정부 정책에 따라 바뀔 수 있는 부분들을 KPI(평가지표)에 어떻게 녹여낼 지 의문”이라며 앞으로 임금변화에 대한 불안감을 나타냈습니다.

은행권에서 직원 감축과 점포 축소가 지속되는 가운데, 성과연봉제는 향방을 예측하기도 어려워 연초부터 은행원들의 마음은 무겁기만 합니다.

/정훈규기자 cargo29@sedaily.com

[영상편집 김지현]