때마침 서경씨 머리에 스쳐 지나가는 생각 하나. “그래 저축은행 금리가 그렇게 높다지!” 잘 모르지만 어디선가 주워들은 얘기다. 은행엔 가봤자 연 1%대 금리밖에 안 주니 저축은행으로 갈아타야 한다는 이야기를 어디선가 들은 것이다. 친구가 말해줬던가. 스마트폰 검색 창에 떴었나.

서경씨는 곧바로 검색창에 ‘저축은행 금리’를 친다. 그래, 어느 저축은행이 가장 높은 금리를 줄까. 오호, 마침 인터넷전문은행이 출범하면서 저축은행들이 고금리로 무장을 했다고 한다. 온갖 이벤트가 진행 중이니 빨리 가입하라는 유혹의 손길이 느껴진다.

가장 먼저 눈에 띈 곳은 S저축은행. 1월 한 달 동안 연 3.3% 금리를 지급하는 정기적금을 판매한다고 한다. 어랏, 그런데 상품 가입을 위해서는 경기도 이천 본점이나 분당지점까지 직접 찾아 가야 한다고 하네. 납입 한도는 월 100만원이라서 괜찮긴 한데. 경기도까지 가기 귀찮아진 서경씨는 또 다른 곳을 폭풍 검색해본다.

W저축은행은 최대 연 3.0% 금리를 주는 직장인 대상 보통예금을 판매 중이다. 3.0% 금리를 받기 위해서는 몇 가지 조건이 있다네. 기본금리 1%이나 100만원 이상 급여이체 실적이 있을 경우 연 1.0%포인트가, 자동납부 1건 이상 실적이 있는 경우에는 0.5%포인트, 개인정보 수집 이용 동의 및 멤버십 가입 이용 동의를 유지할 경우 0.5%포인트가 가산된다고 한다.

이쯤 되자 서경씨 머리가 다시 아파 온다. 뭔가 다 좋은 것 같은데 조건도 너무 많고, 그래서 대체 어디가 금리가 가장 높다는 거야? 알 수가 없다. 그래 쥐 꼬리 만한 월급 모아봤자 어느 세월에 1억 모으고, 집 사겠어. 점점 나태해진다. 저축은행이고 뭐고 귀찮다. 노트북을 덮는 서경씨.

때마침 날아온 문자 한 통. “뭐하냐”. 서경씨는 “금리 많이 준다는 저축은행 적금 한번 들려고 했는데 귀찮아서 못 하겠다”라고 답장한다. 띵똥. 바로 답장이 온다. “뭐가 귀찮아 그거 ‘금융감독원 금융상품한눈에’ 사이트 들어가면 다 나오잖아. 거기서 보고 나도 뭐 하나 가입했음.” 역시, 이 친구랑 오래 보길 잘 했다. 인터넷에 나오는 금리 정보도 매일, 매달 바뀌어서 정확하지 않다고 한다.

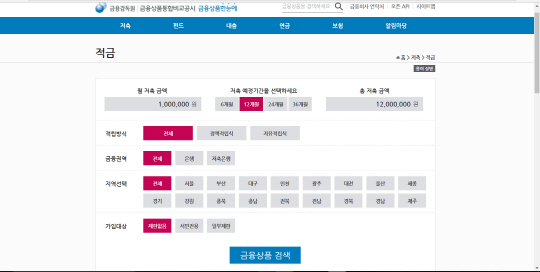

힌트를 얻은 서경씨는 곧바로 친구가 알려진 사이트(http://finlife.fss.or.kr)에 접속한다. 들어가자마자 눈앞에 세 가지 메뉴가 펼쳐진다. 부자 되세요! 필요하세요? 준비하세요! 부자가 되고 싶은 서경씨는 ‘부자 되세요’ 메뉴를 클릭. 그 중 적금 클릭. 적금이 예금보다 금리가 아무래도 높겠지?

클릭하니 이번엔 월 저축금액, 저축 예정 기간, 적립 방식, 금융권역, 지역, 가입 대상을 선택한다. 월 납입금액 100만원, 저축기간 12개월으로 검색을 해보는 서경씨. 은행, 저축은행 전체 검색으로 했는데 역시나 우선순위에 저축은행들이 뜬다. 저축은행 적금 들기로 마음 먹길 잘했다는 생각이 다시 한번 스쳐 지나 간다 .

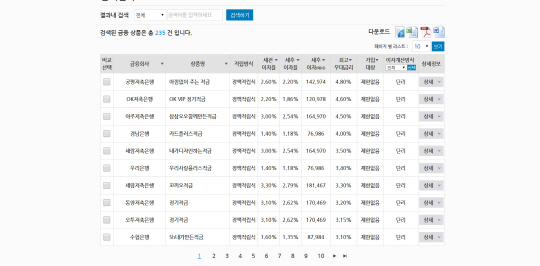

검색하니 이자율이 높은 순으로 리스트가 나온다. 그런데 표를 자세히 보니 ‘최고 우대금리’란 것도 있다. 몇 가지 조건을 수행하면 우대 금리를 준다니 좀 귀찮지만 해보자는 생각으로 서경씨는 ‘최고 우대금리’ 글자를 두 번 클릭한다. 클릭하니 다시 순서가 바뀐다. 이번에는 우대금리 많이 주는 순서대로 나열된다.

세상에나. 최대 연 4.80%를 금리로 주는 곳도 있다. 이제 우대 금리를 받기 위한 조건을 검색해본다. 상세정보를 클릭하니 문의 번호, 가입방법, 우대 조건 등이 나온다. 보자. 특정 카드 발급신청 및 당행 보통예금 신규개설 시 조건에 따라 연 0.2%에서 1.5%의 우대금리를, 카드 발급 후 실적이 있을 시 0.5%의 우대금리를, 당행 보통예금 결제계좌 이용 시 0.2%의 우대 금리를 준다고 한다. 다음 날 아침 저축은행 지점을 직접 찾아가 상담을 받아 보기로 마음 먹은 서경씨는 일찍 잠자리에 든다. 이자 생기면 뭐하지? 엄마 용돈을 드릴까나. 생각만으로도 행복해지는 밤이다.