SK이노베이션이 미국 1위 화학기업인 다우케미칼의 고부가 사업 부문을 인수한다.

SK 지주사인 SK㈜가 지난달 반도체웨이퍼 제조업체인 LG실트론을 품에 안은 데 이어 주력 관계사인 SK이노베이션까지 인수합병(M&A)에 시동을 건 것이다. SK그룹이 올 들어 한 달에 한 번꼴로 ‘메가딜’을 단행하면서 최태원 SK 회장의 공격 경영이 앞으로 더욱 속도를 낼 것이라는 전망이 나온다.

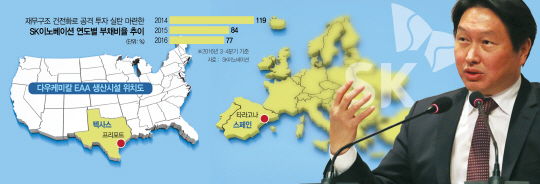

SK이노베이션의 자회사인 SK종합화학은 다우케미칼의 에틸렌 아크릴산(EAA) 사업을 3억7,000만달러(약 4,200억원)에 인수했다고 2일 밝혔다.

SK이노베이션의 한 관계자는 “회사 재무구조를 감안하면 7조~8조원까지도 ‘실탄’을 마련할 수 있을 것으로 보고 있다”며 “올해 3~4건 이상의 추가 M&A가 이어질 것”이라고 말했다.

M&A를 통한 SK의 신대륙 영토 확장이 이제 막 시작됐다는 얘기다.

◇SK도 놀란 알짜 사업 인수=SK이노베이션이 이번에 다우케미칼로부터 인수한 EAA 사업은 유화업계에서 대표적인 고부가사업으로 통한다.

EAA는 접착성이 뛰어나 플라스틱의 일종인 폴리에틸렌이나 알루미늄 포일 등을 겹쳐 쌓아 치약 튜브와 같은 용기를 만들 때 접착제 역할을 하는 물질이다. 다우케미칼은 현재 미국 텍사스, 스페인 타라고나에 생산설비를 갖추고 있으며 SK는 생산설비와 주요 지적재산권 등을 모두 인수할 방침이다.

현재 EAA 관련 기술을 보유한 기업은 다우케미칼·듀폰·엑손 등에 불과해 당분간 시장에서 독점적 지위를 누릴 가능성이 크다.

유화업계의 한 관계자는 “중국 등을 중심으로 수요가 늘어나고 있는 반면 공급은 제한돼 있어 두자릿수에 육박하는 영업이익을 내는 사업”이라고 설명했다.

사실 지난해 하반기 다우케미칼이 EAA 사업을 시장에 매물로 내놓았을 때만 해도 SK이노베이션 내부에서는 “탐은 나지만 따오기는 어렵지 않겠느냐”는 시각이 우세했다.

이 사업 입찰에 유럽·중국·한국 등에서 경쟁업체가 10곳 넘게 몰려들어 치열한 경쟁이 벌어진 탓이다. 미국 1위 화학기업인 다우케미칼은 지난해 2위 회사인 듀폰과 합병을 선언하면서 미국 내 반독점 규제를 피하기 위해 EAA 등 일부 알짜 사업을 ‘울며 겨자 먹기’로 내놓았다.

하지만 지난해 SK이노베이션이 입찰 참여 이후 실사에 나서면서 분위기가 확 달라졌다. 중국 등 일부 업체는 SK가 제시한 3억7,000만달러(약 4,243억원)보다 더 높은 가격을 제시했지만 영업권 양수 등 부대사항에서 더 까다로운 조건을 내걸어 낮은 점수를 받은 것으로 알려졌다.

최태원(사진) SK 회장과 앤드루 리버리스 다우케미칼 회장 사이의 친분 관계도 이번 딜 성사에 또 다른 요인이 됐다. 최 회장은 리버리스 회장과 스위스 다보스 포럼 등지에서 수시로 만나 화학사업의 비전을 공유해온 것으로 전해졌다. 최 회장의 글로벌 네트워크가 알짜 사업 인수의 비결이었던 셈이다.

◇SK 공격 투자 이어질 듯= SK이노베이션이 올해 ‘1호’ M&A를 성사시키면서 신성장 동력 발굴을 위한 SK 계열사의 공격 경영도 속도를 낼 것으로 보인다.

이에 앞서 SK의 지주사인 SK㈜는 LG그룹의 반도체 웨이퍼 생산기업인 LG실트론을 6,200억원에 매입한 바 있다.

이들 외에도 SK텔레콤·SK네트웍스 등 주요 관계사들이 2~3건의 M&A 매물을 검토하면서 기업 사냥에 나설 채비를 갖췄다.

SK이노베이션의 경우 지난해 조직재편을 통해 신설한 M&A그룹을 중심으로 중국의 나프타분해시설(NCC) 업체인 상하이세코 지분 인수를 포함한 다양한 사업 확대 방안을 모색하고 있다.

SK의 한 관계자는 “적극적으로 사업 체질을 개선하지 않으면 언제든 ‘돌연사’할 수 있다는 게 최 회장의 기본 경영방침”이라며 “전 관계사가 성장 산업 확보에 사활을 걸고 있다”고 설명했다.