미용성형 필러 등을 만드는 바이오업체 휴젤이 지난해 4·4분기 사상 최대 실적을 기록할 것이라는 전망에 주가가 빠른 속도로 회복하고 있다. 그동안 주가를 억눌렀던 보톡스 균주 논란이 최근 일단락됐고 경영권 분쟁 이슈도 현실화할 가능성이 낮을 것으로 분석되면서 휴젤의 높은 수익성이 다시 주목받고 있다.

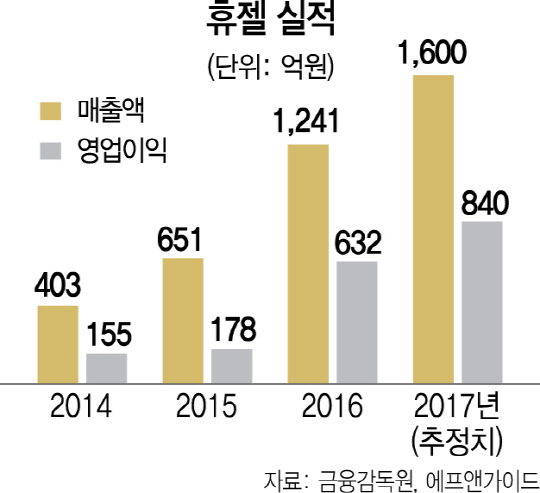

16일 증권정보업체 에프앤가이드에 따르면 이달 말 발표될 휴젤의 지난해 4·4분기 예상 영업이익은 198억원으로 집계됐다. 전년 동기 대비 127.59% 증가한 수치다. 같은 기간 매출액은 376억원으로 67.11% 늘 것으로 전망된다. 지난해 3·4분기 매출액 328억원, 영업이익 179억원으로 분기 기준 사상 최대 실적을 기록한 데 이어 또다시 최고 기록 경신을 눈앞에 두고 있다.

실적 발표일이 다가오면서 주가도 꿈틀대고 있다. 휴젤은 지난해 10월 촉발된 보톡스 균주 논란으로 한 달 만에 주가가 40% 넘게 빠지기도 했다. 보톡스 업체인 메디톡스(086900)가 업계 경쟁자인 대웅제약(069620)과 휴젤에 “보톡스 균주 출처가 불분명해 안전성을 담보할 수 없다”며 보톡스 제품 유전체 염기서열을 공개하라고 요구해 논란을 일으킨 것이 원인이다. 지난해 11월18일 25만9,000원까지 떨어졌던 주가는 연초 상승세로 돌아서 37만원대까지 회복했다.

이선화 흥국증권 연구원은 “식품의약품안전처가 이달 초 휴젤의 ‘보툴렉스’, 메디톡스의 ‘메디톡신’, 대웅제약의 ‘나보타’ 등 보툴리눔 톡신의 품목 허가심사 자료를 모두 공개하면서 안전성과 효능에 대한 논란이 일단락됐다”며 “주가 하락 요인이 해소되자 그동안 가려졌던 휴젤의 높은 수익성이 다시 부각 되고 있다”고 말했다.

증권업계는 올해에도 휴젤이 고속 성장을 계속 이어갈 것으로 내다보고 있다. 에프앤가이드에 따르면 이날 기준 올해 휴젤의 연간 예상 영업이익은 840억원으로 지난해 12월 말 전망치(828억원)보다 1.4% 상향조정됐다. 이미 국내 보톡스 시장을 메디톡스와 양분한 휴젤은 올해에는 해외 수주도 꾸준히 증가할 것으로 예상된다. 전상용 토러스증권 연구원은 “휴젤은 최근 글로벌 보톡스 시술 건수의 약 8%를 차지해 세계 최대 시장인 브라질에서 판매허가를 취득했다”며 “수출단가가 대수 대비 20% 이상 높은 점을 감안하면 올해 매출 신장에 의미 있는 기여를 할 것”이라고 전망했다. 휴젤은 올해 말까지 추가적으로 멕시코와 기타 국가들로부터 판매허가를 취득해 수출 국가를 현재 24개에서 30개까지 확대할 방침이다.

휴젤은 올 하반기에 대용량 필러를 출시하며 유럽 시장도 본격적으로 공략한다. 지난해부터 진행한 음경 확대에 사용되는 보디 필러 임상이 올해 3월 말 끝나고 하반기부터 시판허가를 획득하면 세계 최초의 대용량 필러가 시중에 유통된다. 특히 탄성이 높은 휴젤의 필러는 점성이 강한 필러가 대부분인 유럽 시장에서 시술 빈도가 높은 가슴 및 둔부 확대용 보디 필러로 라인업 확장이 가능하다는 점에서 성공 가능성이 높다는 분석이다.

이 같은 실적 호조에도 불구하고 경영권 분쟁의 결과에 따라 휴젤의 주가가 또다시 흔들릴 수 있다는 우려도 나온다. 휴젤 최대주주인 동양에이치씨 외 14인은 지난달 25일 현 경영진인 문경엽 대표의 해임안을 처리하기 위한 임시주주총회 허가신청을 내면서 경영권 분쟁 이슈가 수면 위로 드러났다. 전 연구원은 “대표이사 해임안은 특별결의 사항으로 총 주식 수의 3분의1 이상의 찬성이 필요한 점을 감안하면 오는 3월 주주총회에서 통과될 가능성이 낮다”며 “지금은 경영권 분쟁 이슈보다 사상 최대 실적에 주목할 때”라고 말했다.