미국 연방준비제도(Fed·연준)의 금리 인상 결정이 기정사실화하면서 국내 금융권의 주택담보대출이나 신용대출 금리가 일제히 상승하고 있다.

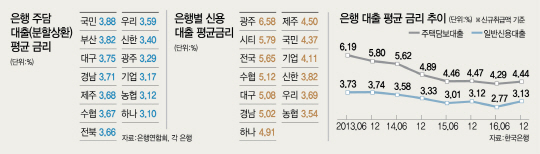

12일 금융권에 따르면 가계대출 금리가 지난해 8월 이후 오름세를 타고 있는 가운데 시중은행 주택담보대출 금리가 연 5%에 육박했다. KEB하나은행의 혼합형 5년 고정금리상품은 지난 10일 기준 최고금리 4.83%를 기록했다. 이는 2월 말보다 0.15%포인트 뛴 수치다. 이어 KB국민은행의 5년 혼합형 고정금리 대출도 최고금리가 4.79%에 달했다. 신한은행 금융채 5년물 기준 4.56%, NH농협은행 5년 혼합형 4.52% 등이었다. 전문가들은 미국의 금리 인상 기대가 선반영됐기 때문으로 분석하고 있지만 문제는 미국이 올 들어 세 차례 더 금리 인상에 나설 수 있다는 점이다. 이렇게 되면 올 하반기로 갈수록 국내 금리도 덩달아 상승해 주택담보대출 금리도 평균 5%대를 찍을 것으로 예상된다.

시중은행뿐 아니라 저축은행·카드론 등 제2금융권의 금리도 치솟고 있다. 저축은행의 주택담보대출 금리는 이미 10%대를 기록한 곳도 있다. 신용등급에 따라 차이가 있지만 웰컴저축은행의 아파트담보대출 금리는 현재 8.4~11.9%를 기록하고 있다. OBS저축은행의 모기지 상품인 해피홈론은 4.25∼9.35%로 10%대에 육박한다. 저축은행의 신용대출 금리는 한 단계 더 뛰는 분위기다. OK저축은행의 신용대출 평균 금리는 지난해 말 25.77%에서 올 1월 말 25.93%로 0.16%포인트 올랐다. JT친애저축은행(21.85%)과 HK저축은행(26.41%)도 각각 0.09%포인트, 0.07%포인트씩 올랐다. 장기카드대출인 카드론 금리도 1월 말 기준으로 신한카드와 하나카드를 제외한 5개 전업 카드사의 평균 금리가 모두 오른 상태다.

김영준 하나금융경영연구소 연구위원은 “미 연준의 금리 인상으로 글로벌 자금유출이 확대되고 국내 금리도 상승세로 돌아설 경우 가계 부문의 이자비용 증가를 초래할 수 있다”고 지적했다. 특히 김 연구위원은 “저금리 때는 문제가 되지 않았던 거치형·만기일시상환식 대출은 금리가 빠르게 반등할 경우 부채가구가 매우 취약해질 위험이 높다”고 경고했다.

이뿐만 아니라 은행들이 가계부채 리스크를 관리하기 위해 자체적인 가산금리도 꾸준히 올릴 수 있어 전세금 급등 등의 변수가 발생할 경우 기존 부채를 지닌 가계는 추가적인 레버리지(대출)가 어려워 더욱 고금리 대출로 몰릴 수 있다. 시중은행의 한 관계자는 “수신금리는 변동이 없는데 장사가 안 되는 자영업자 등 저신용자의 대출이 확대되면서 평균 금리가 상승하는 악순환이 이어질 수 있다”며 “국내 대출 금리가 미 금리와 연동돼 오르면 부채가 많은 가구나 자영업자들의 부담이 가중될 것”이라고 말했다.