2·4분기부터 제2금융권인 상호금융과 저축은행은 고위험대출을 할 때 충당금을 지금보다 최대 30%포인트 더 쌓아야 한다. 정부가 1,300조원을 넘어 사상 최대 규모로 불어난 가계부채를 잡기 위해 제2금융권에 대한 규제 수위를 높여 가계대출 전방위 옥죄기에 나선 것이다. 하지만 충당금을 더 쌓아야 하는 2금융권이 대출 여력을 줄이거나 금리를 높일 경우 대출을 못 받는 사람들은 대부업 등으로 내몰려 또 다른 ‘풍선효과’가 발생할 우려도 나온다.

금융위원회는 19일 저축은행과 상호금융·여전사 등의 고위험대출을 대상으로 이 같은 규정을 적용하는 ‘제2금융권 건전성 관리강화’ 대책을 발표했다.

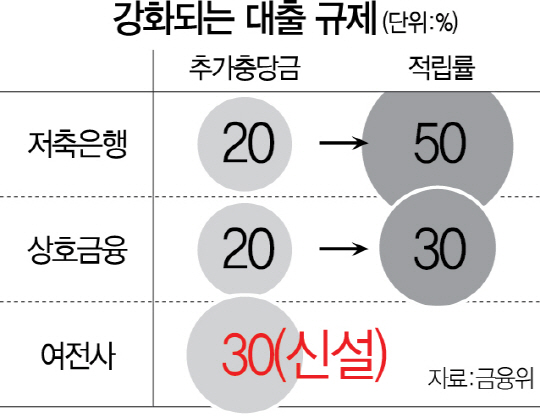

대책에 따라 저축은행은 연 대출금리가 20% 이상인 고위험대출에 대한 추가 충당금 적립률이 20%에서 50%로 상향된다. 이 규정은 내년 1월 적용될 예정이었지만 최근 늘어나는 2금융권 가계대출을 잡기 위해 정부가 6개월 앞당겨서 시행하기로 했다. 예를 들어 저축은행에서 연 금리 22%로 1,000만원을 대출하면 현행(200만원)보다 100만원(200만원×50%) 더 많은 300만원의 대손충담금을 적립해야 한다.

상호금융도 3억원 이하, 요주의 이하 대출에 대해 충당금을 20% 적립했지만 앞으로는 2억원 이하, 정상 및 요주의 이하 대출로 규정이 강화되고 충당금도 30%를 쌓아야 한다. 카드사 카드론도 규제가 강화된다. 2개 이상 카드론을 이용하는 다중채무자에 대해 추가 충당금을 30%까지 적립하는 규정이 신설된다.

새 규정은 금융위가 이달 중 저축은행과 상호금융·여전사에 대한 감독규정 변경을 예고(40일)한 후 2·4분기 중 규제개혁위원회 심사와 금융위원회 심사를 거쳐 시행할 방침이다.

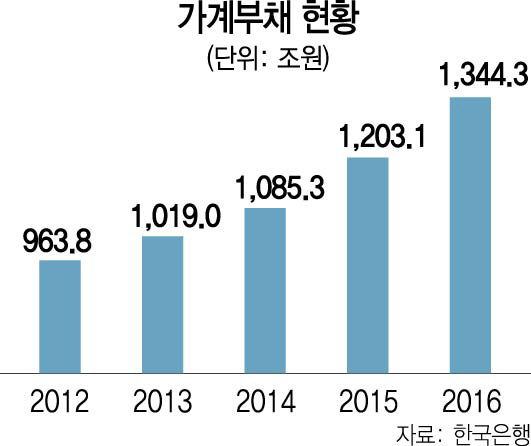

정부는 이번 규제 강화는 늘어나는 가계부채를 잡기 위한 조치라고 설명한다. 지난해 기준 가계대출은 1,344조원을 넘어 사상 최대를 기록 중이다. 그 배경에는 제2금융권 대출이 크게 급증한 측면이 있다. 지난해 4·4분기에 1금융권인 예금은행의 대출액 증가 폭은 13조5,000억원으로 3·4분기(17조2,000억원)에 비해 줄었다. 반면 제2금융권인 비은행예금취급기관 대출은 13조5,000억원으로 은행과 맞먹는 수준으로 증가했다. 특히 지난해 저축은행과 상호금융·여전사들의 대출증가액은 44조8,000억원으로 2015년(23조7,000억원)에 비해 두 배 가까이 불어났다. 그러나 이는 정부가 가계대출을 관리하기 위해 지난해 은행권에 대출 심사를 까다롭게 보는 ‘여신심사가이드라인’을 적용하자 2금융권 대출이 늘어나는 ‘풍선효과’가 발생했기 때문이다.

문제는 2금융권 대출을 죄는 이번 조치가 사실상 대출 총량 규제라는 점이다. 저축은행과 상호금융들이 충당금 적립을 더 해야 하기 때문에 대출 여력을 확 줄일 수 있다. 여기에 높아진 대출 비용을 보전하기 위해 대출 금리를 올릴 가능성도 높다. 심지어 저축은행이나 카드론으로 돈을 빌리는 대출자 상당수는 이미 고위험대출자로 충당금을 더 쌓아야 하는 부담에 2금융권이 대출을 줄이면 이들은 금리가 더 높은 대부업 대출을 받는 또 다른 풍선효과가 생기는 부작용도 우려된다. 자칫 아랫돌 빼서 윗돌 괴기 식이 될 수 있는 우려가 나오는 이유다. 실제로 지난해 4·4분기 상호금융뿐만 아니라 고금리로 대출하는 대부업체 등이 있는 기타금융중개회사 대출 증가액은 4·4분기에 8조5,000억원이나 뛰었다.