세계 최장수 국가인 일본의 생명보험 업계가 국민들의 늘어난 평균 수명과 하향화된 사망률 등을 반영해 11년 만에 표준생명표(경험생명표)를 전면 개정하기로 했다. 이에 따라 사망보험 상품의 보험료는 내려가고 건강·연금보험 등의 보험료는 오를 것으로 예상 되는데 우리나라는 현재 일본보다 더 빠른 속도로 평균 수명이 길어지고 있어 오는 2020년으로 예정된 9회 경험생명표 개정 이후 일본보다 더 큰 폭으로 보험료가 움직일 수 있을 것이라는 전망이 나오고 있다.

28일 니혼게이자이 등 일본 언론에 따르면 일본 생명보험 업계는 내년 4월부터 개정된 표준생명표를 적용, 보험료를 산출하기로 했다. 표준생명표는 생존·사망현상을 관찰한 통계로 우리나라의 경험생명표와 유사한 개념이다. 일본에서는 일본계리사회가, 우리나라에서는 보험개발원이 작성해 각각 금융 당국에 제출하고 금융 당국이 이를 승인하면 보험사들이 사용하게 된다.

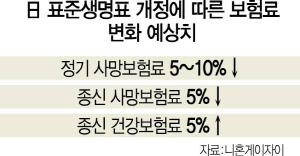

개정된 일본 표준생명표에 따르면 일본 남성의 사망률은 2007년 대비 24.4%, 여성은 15.0% 정도 낮아졌다. 의료 기술이 발달하고 자살자도 줄어든 데 따른 변화다. 그 사이 평균 수명은 1.62~2.53세 정도 길어졌다. 표준생명표가 바뀜에 따라 일본 생명보험사들이 판매하는 정기보험의 사망보험료는 내년 4월 신규 계약분부터 5∼10%, 종신보험의 사망보험료는 5% 정도 인하될 것으로 전망됐다. 반면 보험 계약자의 생존율이 길어질수록 보험사의 부담이 커지는 건강보험·연금보험 등의 보험료는 오를 것으로 예상됐다. 종신건강(질병)보험의 경우 평균 5% 정도 인상되고 연금보험은 저금리에 따른 수익률 하락 영향까지 더해져 다음달 당장 보험료가 오르는 데 이어 추가적인 인상 가능성이 높은 것으로 전망됐다.

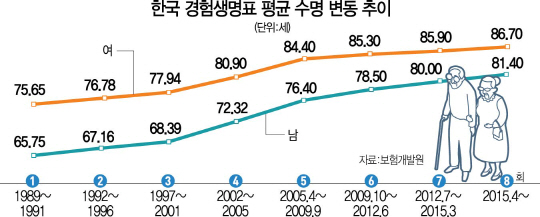

국내 보험 업계에서는 이 같은 일본 생명보험 업계의 변화를 그대로 후행하는 가운데 보험료 변동 폭은 우리나라가 더 클 것으로 내다봤다. 이미 초고령사회에 진입한 일본의 평균 수명 증가세는 완만해진 반면 한국의 평균 수명은 가파르게 증가하고 있기 때문이다. 1회 경험생명표(1989~1991년) 적용 당시 우리나라 남성의 평균 수명은 65.75세, 여성은 75.65세였으나 가장 최근 개정인 8회 경험생명표(2015년 4월~현재)에서는 각각 81.4세, 86.7세까지 늘어났다. 또 일본의 경우 생보사들이 표준생명표와 함께 자체 개발한 통계표를 섞어서 보험료를 산출하지만 우리나라는 전적으로 보험개발원의 경험생명표에 의존하기 때문에 새 경험생명표가 나오면 보험사들이 일괄적으로 보험료를 재산출한다. 이 때문에 소비자들이 체감하는 변동 폭은 더욱 클 것으로 예상됐다.

또 보험개발원 관계자는 “한국의 경우 평균 수명이 빠르게 증가하면서 2000년도에는 경험생명표가 3년 주기로 개정되다가 지난해 보험업법 시행령에 따라 개정 주기가 5년으로 확정됐다”며 “이에 따라 2020년에는 경험생명표가 5년 만에 바뀌는 만큼 길어진 주기에 따라 보험 계약자들이 느끼는 보험료 변동 폭도 더 클 수 있다”고 말했다.