LG실트론의 채권은행들이 서로 지분을 팔겠다고 나서며 잔여지분 인수를 추진 중인 SK그룹이 지분 매매의 주도권을 쥐게 됐다. 자금 회수를 위한 2·3대 주주 간의 불협화음으로 잔여지분을 일괄매각에서 분리매각 하기로 했기 때문이다. 잔여지분 매각에서 매수 측이 가격협상 등에 주도권을 쥔 것은 이례적이다.

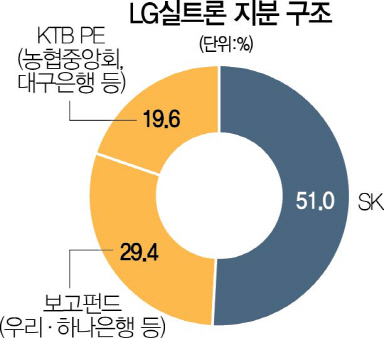

12일 투자은행(IB) 업계에 따르면 우리은행(000030) 등 보고펀드 인수금융 대주단은 LG실트론 지분 29.4%를 별도 매각하겠다는 공고를 냈다. 지난 6일에는 KTB PE 등이 보유한 지분을 묶어 49%를 일괄 매각한다고 밝혔지만 KTB PE의 대주단인 농협중앙회 등이 반대하며 분리매각으로 방향을 틀었다. 인수의향서(LOI) 접수 기한도 18일에서 21일로 연장했다.

1월 LG실트론 지분 51%를 사들인 SK그룹은 효율적인 의사결정, 기업공개(IPO) 등을 고려했을 때 추가적인 지분확보가 필요하다고 판단하고 있다. 국내 상법상 주주총회 의결권 3분의2 이상 동의를 얻기 위해 SK그룹이 추가로 사들여야 하는 지분은 최소 16% 수준이다. 이에 따라 채권단이 잔여 지분 통매각을 추진하며 SK그룹에 추가 지분 매입을 요청했을 때에도 SK그룹은 일부 지분만을 인수하겠다는 의사를 피력한 것으로 전해졌다.

상황이 이렇다 보니 2대 주주인 채권단과 3대 주주인 KTB PE의 대주단 간 눈치싸움이 벌어지고 있다. 사실상 가장 유력한 인수후보인 SK그룹이 자신들의 지분을 선택하지 않을 경우 2014년부터 시도하던 자금 회수는 더욱 요원해질 수밖에 없다.

일단 객관적인 매각 가격 측면에서는 KTB PE 측 지분의 가격이 다소 높을 것으로 추정된다. 인수금융 디폴트로 인해 권리를 확보한 보고펀드 대주단인 은행들은 이미 LG실트론 관련 대손충당금을 쌓았기 때문에 부담이 덜한 편이다. 반면 KTB PE 대주단의 경우 최소 원리금보다는 높은 금액을 받아야 한다.

디폴트로 장기간 자금이 묶인 보고펀드의 대주단은 자금 회수가 급한 것과 달리 KTB PE는 인수금융 만기를 2018년까지 연장하며 지금 매각을 하지 않더라도 1년의 여유가 있다. 이에 따라 농협중앙회 등 KTB PE 측 대주단에서는 LG실트론의 실적이 더 나아질 때까지 매각 시점을 미루자는 의견도 나온 것으로 전해졌다.

업계 관계자는 “SK그룹이 추가로 일부 지분만을 확보하는 안을 검토함에 따라 2대 주주와 3대 주주 간 이견으로 결국 분리매각으로 가닥이 잡혔다”며 “누구의 지분을 얼마에 사들일지 등 SK그룹이 꽃놀이패를 들고 있는 상태”라고 말했다.