저조한 실적으로 포스코의 발목을 잡던 자회사들이 미운 오리에서 백조로 거듭나고 있다. 자회사들의 실적 개선을 바탕으로 포스코의 주가 재평가 기대감도 커지고 있다.

포스코의 올 1·4분기 영업이익은 1조3,650억원으로 지난해 같은 기간에 비해 106.9% 증가했다. 이는 지난 3월30일 최고경영자(CEO) 간담회 때 발표한 잠정치보다 13.8% 늘어난 수준이다. 특히 이번 실적 개선은 최근 2년간 포스코의 발목을 잡아온 해외 철강 자회사와 포스코건설 등 연결 자회사가 이끌었다는 점에서 주목된다. 연결 영업이익에서 별도 영업이익을 차감한 자회사 합계 영업이익은 5,700억원 수준으로 2010년 이후 최고치를 기록했다. 배은영 이베스트투자증권 연구원은 “인도네시아 크라카타우 등 해외 철강 자회사의 적자 폭 축소가 지속되고 있다”며 “일회성 비용 반영으로 지난해 영업적자를 기록했던 포스코건설 역시 이미 올 1·4분기에 흑자 전환에 성공해 실적 정상화에 대한 신뢰를 높이고 있다”고 분석했다.

이에 따라 포스코의 주가도 재평가받을 것으로 기대된다. 최문선 한국투자증권 연구원은 “지난 2년간 자회사 실적이 자기자본이익률(ROE) 상승을 저해했다면 올해는 상승요인이 될 것”이라며 “지속 가능성은 아직 확신할 수 없지만 약점이 강점으로 극적으로 전환된 것은 분명하다”고 말했다. 그러면서 최 연구원은 올해 포스코 ROE 전망을 6.7%에서 7.1%로 0.4%포인트 높였다.

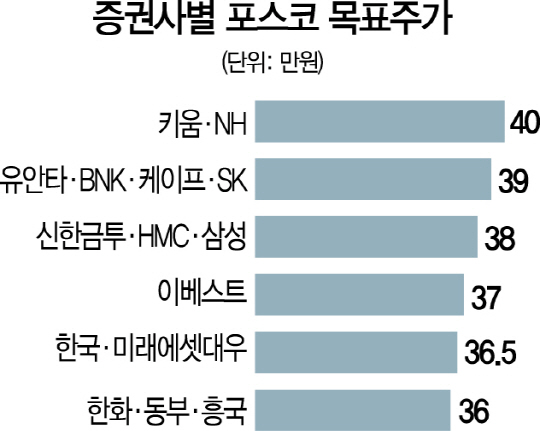

다만 아직 주가는 중국 철강 가격 하락에 영향을 받아 부진한 흐름을 보이고 있다. 이날 포스코는 2.06% 떨어진 26만1,500원에 거래를 마쳤다. 올 3월21일 기록한 52주 신고가 대비 12% 하락한 상태다. 그러나 전문가들은 막연히 철강 시황 악화를 우려하기보다 지금을 매수 시점으로 판단하는 것이 적합하다고 한목소리를 냈다. 박광래 신한금융투자 연구원은 “인프라 투자를 통한 중국 정부의 경기 부양책이 올 하반기부터 중국 내 철강 수요를 이끌 것으로 전망된다”며 “하반기부터는 철강산업 수급 밸런스 개선에 대한 기대감으로 가격도 반등할 수 있을 것”이라고 말했다. 증권사가 제시한 포스코의 목표주가는 평균 36만원이다. 박 연구원은 “올해 예상 ROE 대비 현재 주가순자산비율(PBR) 0.5배로 밸류에이션 매력이 있다”며 “배당수익률도 3%로 높아 큰 폭의 추가 하락은 제한적”이라고 설명했다.