북핵 리스크 재발 따라 시장 변동성 확대

1·4분기 실적 발표 속 대치 국면 예상

이번 주 국내 증시는 실적 시즌이 본격화한 가운데 북핵 문제 등 지정학적 리스크 재부각 여부에 따라 시장의 변동성이 확대될 것으로 예상된다. 케이프투자증권은 “므누신 미국 재무장관이 세제 개혁안을 곧 발표하고 6월 초 규제완화를 내놓겠다고 밝히면서 정책 기대감이 되살아 나고 있다”면서도 “북핵 문제가 근원적으로 해소되지 않은 점은 증시에 부담을 줄 수 있다”고 조언했다.

증권가는 이번 주 코스피 예상 등락 범위를 2,150~2,190포인트로 제시했다. 김용구 하나금융투자 연구원은 “시장의 관심이 다음 주부터 본격적으로 이어지는 주요 기업들의 1·4분기 실적발표로 옮아가는 상황에서 중장기 긍정요인과 단기 부정요인 사이에 대치국면이 전개될 것”이라면서 코스피가 2,130∼2,180선에서 움직일 것으로 예상했다. 김용구 연구원은 “삼성전자(005930)가 견인하는 1·4분기 실적시즌, 한국 수출경기 회복과 내수경기 저점 통과 기대감 등은 긍정적 요인”이라며 “이에 비해 글로벌 리플레이션 기류 후퇴와 정치·정책적 불확실성에 따른 위험자산 선호심리 약화, 환율 변동성 확대에 따른 외국인 숨 고르기는 부정적 요인”이라고 설명했다. 김병연 NH투자증권 연구원은 “1·4분기 실적발표 기간이 다가오면서 국내 증시 분위기는 나쁘지 않다. 삼성전자 등 주요 기업들이 깜짝 실적을 낸 덕분”이라며 말했다. 그는 “대내외 불확실성에도 업종별 순환매와 중·소형주에 대한 관심 고조, 코스닥 수급 변화 등 현상이 감지되고 있다는 점에서 투자심리는 양호한 것으로 판단된다”면서 코스피 주간 변동 폭으로 2,130∼2,170을 제시했다.

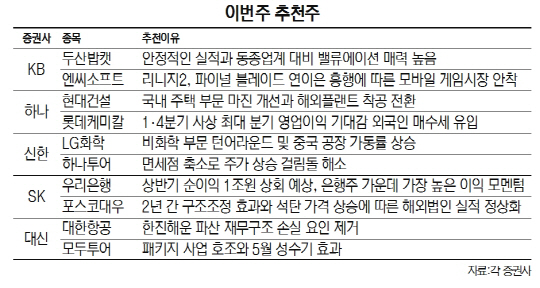

하나금융투자는 롯데케미칼(011170), 현대건설(000720)을 추천했다. 롯데케미칼은 올 1·4분기에 분기 사상 최대 영업이익을 달성할 것이란 전망에 외국인의 순유입이 기대된다. 3·4분기에는 자회사 타이탄의 기업공개(IPO) 등으로 밸류에이션 매력도 부각될 것으로 분석된다. 현대건설은 국내 주택부문 마진 개선과 해외플랜트 착공 전환, 신규수주 확대 등이 주가 상승 요인으로 꼽힌다. 연결 대상인 현대엔지니어링 가치가 부각되는 점도 긍정적이란 분석이다.

KB증권은 두산밥캣(241560)과 엔씨소프트(036570)를 추천했다. KB증권은 “두산밥캣이 트럼프 행정부 출범 이후 정책 방향 등을 확인하고 신규 장비 구매에 나서려는 관망 심리가 개선되고 있다”고 분석했다. 이어 “안정적인 실적과 동종그룹 대비 밸류에이션 메리트가 높아 주가 상승 여력이 충분하다”고 덧붙였다. 엔씨소프트는 ‘리니지2:레볼루션’, ‘리니지RK’, ‘파이널 블레이드’ 등 모바일게임의 시장 안착이 긍정적으로 평가됐다. 올 2·4분기 넷마블게임즈의 IPO와 ‘리니지M’ 출시 기대감도 유효하다.

신한금융투자는 LG화학(051910)과 하나투어를 꼽았다. LG화학은 1·4분기 매출액이 전년대비 33.1% 증가한 6조4,867억원, 영업이익은 1% 늘어난 7,969억원으로 시장 컨센서스를 웃돌았다. 신한금융투자는 “성수기 및 역내 정기보수 시즌 진입에 따른 스프레드 개선으로 기초 소재 수익성이 증가했다”며 “정보·전자와 전지 등 비화학 부문도 전방수요증가와 중국 공장 증설 및 가동률 상승으로 턴어라운드에 성공했다”고 설명했다. 하나투어는 2·4분기부터 시내 면세점 축소에 들어가면서 주가 상승의 걸림돌이 해소된 것이 긍정적이다.

SK증권(001510)은 포스코 대우를 꼽았다. 포스코대우(047050)는 지난해 4·4분기 가스 발견으로 자산가치가 증대될 것이란 기대감이 높아지고 있다. 지난 2년 간 구조조정 효과와 석탄 가격 상승으로 해외 법인 실적도 정상화 될 것으로 예상된다. /