삼성그룹이 지주사 전환을 백지화함에 따라 삼성물산이 보유한 지분가치의 프리미엄도 축소가 불가피할 것으로 전망된다. 삼성물산을 바라보는 시장의 눈이 지분가치에서 영업가치로 옮겨가면서 앞으로 바이오 사업이 삼성물산의 가치를 좌우할 것이라는 분석이 나온다.

1일 한국거래소에 따르면 삼성물산은 삼성전자(005930)의 지주사 전환 철회 발표 당일인 지난달 27일 7%가량 급락했다. 이튿날 소폭 상승 마감했지만 지배구조 모멘텀이 소멸돼 투자심리가 위축되면서 기관투자가는 이틀간 845억원어치를 팔아치웠다. 삼성물산이 그동안 삼성그룹 지배구조 개편에 따른 수혜를 받아온 만큼 보유 지분가치의 프리미엄은 낮아질 것으로 보인다. 동부증권은 삼성물산의 보유 지분가치 평가를 시가 100%에서 70%로 하향 조정했고 NH투자증권은 이를 반영해 삼성물산의 목표주가를 종전 24만원에서 15만원으로 대폭 조정했다.

지배구조 이슈가 사라지면서 앞으로 삼성물산의 기업가치는 영업가치가 좌우할 것으로 전망된다. 특히 바이오 부문 실적이 중요한 변수로 떠올랐다. 한병화 유진투자증권 연구원은 “중장기적인 시각에서 삼성물산 기업가치의 핵심은 바이오 부문”이라며 “건설·상사 부문은 글로벌 산업경기에 연동돼 있어 구조적인 성장을 논의하기 어렵고 패션, 급식·식사재, 레저 부문도 마찬가지”라고 설명했다. 올 1·4분기 삼성물산의 연결 매출액과 영업이익은 전년 대비 증가했지만 전 분기 대비로는 감소폭이 컸다. 건설 부문의 매출이 감소하고 저수익 프로젝트 비중이 증가했기 때문이다.

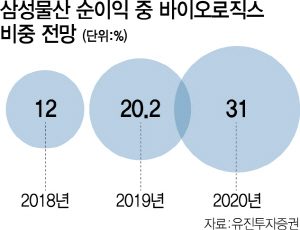

바이오 부문은 가파른 고성장이 예상된다. 삼성바이오로직스(207940)의 바이오의약품 위탁생산(CMO) 사업은 1·2공장에 이어 3공장을 건설하고 있고 기존 고객 이외에 15개의 해외 업체와 생산 계약을 논의하고 있다. 삼성바이오에피스도 엔브렐 바이오시밀러인 ‘베나팔리’의 유럽 판매가 호조를 보이고 있고 앞으로 5개 제품이 순차적으로 시장에 진입할 예정이다. 삼성물산은 이들 회사의 실적 증가에 따라 영업가치가 크게 늘어날 것으로 기대된다. 삼성물산이 삼성바이오로직스의 지분 43.4%를 보유한 최대 주주고 삼성바이오로직스는 삼성바이오에피스의 지분 93.3%를 지니고 있기 때문이다. 한 연구원은 “삼성물산의 바이오 부문은 오는 2018년부터 순익을 기록하며 전체 연결 순이익의 12%를 차지할 것으로 보인다”며 “2019년 20%, 2020년 31%로 그 비중이 급상승할 것”으로 분석했다.