이마트가 경쟁사와 차별화된 성장전략을 바탕으로 주가가 상승세를 타고 있다. 이마트몰·트레이더스 등 신사업에 집중하며 달라진 소비환경에서 적극적으로 대응하는 점이 주가에 긍정적으로 반영됐다. 신사업의 이익개선과 그간 부진했던 할인점 매출회복에 대한 기대감이 커지면서 증권사들의 눈높이도 올라가고 있다.

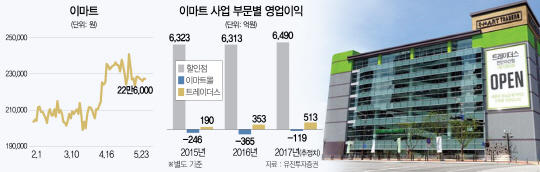

이마트의 주가는 23일 종가 기준 22만6,000원을 기록해 연초 대비 23.4% 올랐다. 신 정부 출범에 따른 내수진작 기대감에 지난 4월에는 24만1,500원까지 뛰어 52주 신고가도 새로 썼다. 최근에는 외국인이 9거래일 연속 순매수를 진행하며 지수 상승을 이끌고 있다. 이마트의 가장 큰 투자 매력은 저성장과 온라인화 등 변화된 소비환경에 가장 유연하게 대응하고 있다는 점이다. 박종대 하나금융투자 연구원은 “경쟁사와 달리 식품온라인인프라(이마트몰)·MD능력(트레이더스)·PB상품(노브랜드) 등 달라진 소비환경에서 중요시되는 요건들을 두루 갖춰 주도권을 확대하고 있다”고 평가했다.

이마트몰·트레이더스 등 적극적인 신사업 확대는 최근 본업인 할인점 부진에도 실적을 방어할 수 있는 기반이 됐다. 박 연구원은 “트레이더스와 이마트몰은 20% 내외 성장을 지속하면서 외형 성장과 이익개선을 견인할 것으로 예상한다”며 “노브랜드 매출이 1·4분기 1,000억원을 넘어섰고 슈퍼 기존점 성장률이 2%를 넘어선 점도 고무적”이라고 말했다. 실제 이마트몰의 영업손실 규모는 올 1·4분기 38억원으로 전년 동기 125억원에서 크게 감소했는데 이는 상품 마진 개선과 광고비용 축소 덕분이다. 주영훈 유진투자증권 연구원은 “신사업 부문의 고성장에 따라 별도 기준 총매출액에서 차지하는 비중이 오는 2018년 20% 이상으로 확대될 것으로 전망한다”며 “이는 이마트의 밸류에이션 재평가 요인으로 주가 상승을 이끌 것”이라고 진단했다.

아울러 조선호텔·신세계푸드(031440)·에브리데이(슈퍼) 등 연결 자회사의 적자폭 축소와 스타벅스 등 지분법 이익 증가를 고려하면 주가 상승 여력은 더욱 크다는 분석이다. 스타벅스와 스타필드하남 등으로 이마트의 1·4분기 지분법 이익은 전년 동기 16억원에서 130억원으로 크게 증가했다. 어남준 KTB투자증권 연구원은 “스타벅스의 지분법 이익은 93억원으로 전년 동기 대비 63% 급증해 주당순이익(EPS) 성장에 크게 기여했다”며 “올 연간 450억원을 기록해 전체 지분법 이익도 전년 대비 230% 성장한 615억원에 달할 것”으로 전망했다.

1·4분기 영업이익 부진의 요인이었던 할인점 실적개선 기대감도 커지고 있다. 이마트의 지난 1·4분기 영업이익은 전년 동기 대비 2.4% 감소했고 기존점 신장률 역시 -2.1%로 부진했다. 다만 최근 기존점 매출이 다시 증가하는 것으로 파악돼 2·4분기부터 실적 모멘텀을 기대할 수 있다는 분석이 나온다. 4월 기존점 성장률은 0.8%를 기록했으며 5월 조기 대선에 따른 공휴일 수 추가로 양호한 실적이 예상되기 때문이다. 주 연구원은 “2·4분기 영업이익은 전년 동기 대비 41% 증가한 663억원을 기록할 것으로 전망된다”며 “전년 동기의 낮은 기저(지난해 5월 기존점 성장률 -7.4%)가 존재하기 때문에 큰 폭의 영업이익 증가가 기대된다”고 말했다. 이처럼 영업환경 개선에 따른 수익 개선 가능성이 높아지면서 증권가의 눈높이도 올라가고 있다. 하나금투는 최근 이마트에 대한 목표주가를 종전 26만원에서 28만원으로 올려잡았다. HMC투자증권도 18만원에서 28만원으로 상향 조정했다. 박종렬 HMC투자증권 연구원은 “할인점의 비용 효율화 작업과 함께 종속법인들의 실적개선을 고려하면 연결 손익 개선 가능성은 충분하다”고 진단했다.