금융당국이 오는 2021년 새 보험 국제회계기준(IFRS17) 도입을 앞두고 다음달 1일부터 보험사의 재무건전성 지표인 지급여력(RBC) 규제를 단계적으로 강화한다. IFRS17이 도입되면 국내 보험업계의 보험 부채가 현재보다 최소 20조원 이상 늘어날 것으로 예상되는 만큼 보험사들이 미리 자본을 늘리거나 부채-자산 구조를 개선하도록 제도적으로 유도하기 위해서다. 보험사 입장에서는 발등에 불이 떨어진 격이다. 자본 확충에 나서지 않으면 당장 올해 말부터 제도 변경에 따른 RBC비율 하락을 피할 수 없을 것으로 전망된다.

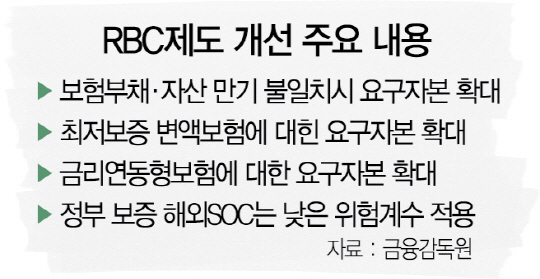

30일 금융감독원에 따르면 RBC제도는 지난 2011년 정식 도입된 보험업 자기자본 규제제도로 보험사가 예상하지 못했던 손실이 발생하더라도 보험계약자에게 약속한 보험금을 지급할 수 있도록 책임준비금 외에 추가적으로 더 많은 가용자본을 보유할 것을 요구한다. 지급해야 할 보험금(보험 부채)보다 가용자본이 더 많을수록 RBC비율이 높게 산출되고 RBC비율이 높은 보험사는 재무건전성이 높은 것으로 평가받는다. 하지만 현행 RBC제도가 국제 기준보다 느슨한 편이어서 이에 길들여진 국내 보험사들이 재무건전성 제고에 소극적으로 움직인다는 지적이 계속 제기돼왔다. 이에 따라 금융당국은 금리 리스크 등 RBC 비율 산출에 포함되는 세부항목을 정교하게 다듬어 보험사들이 현재보다 더 많은 자본을 쌓거나 보험 부채와 자산 구조를 개선하지 않으면 RBC비율이 떨어지도록 제도를 강화했다.

우선 금리 리스크 산출에 활용되는 보험 부채 잔존만기(듀레이션)를 현행 최장 20년에서 올해 말에는 25년, 내년 말에는 30년으로 단계적으로 확대하기로 했다. 단기 상품 중심으로 자산을 운용하는 보험사일수록 부채와 자산의 만기 차가 커져 금리 위험이 큰 것으로 평가되고 자본을 늘리지 않으면 현재보다 RBC비율이 떨어지게 된다. 금감원은 보험 부채 만기 연장을 당초 6월부터 일괄 적용 예정이었으나 준비가 덜 된 보험사들이 받을 충격을 감안해 우선 희망하는 보험사만 6월에 적용하고, 나머지 보험사는 12월부터 적용하도록 했다. 또 경제환경 변화에 민감한 최저보증 변액보험을 많이 판 보험사일수록 더 많은 자본을 쌓도록 했다. 최저보증 변액보험에 대한 요구자본은 우선 올해 말에는 현행보다 35%가 더 늘어나고 2018년에는 70%, 2019년에는 100% 늘어난다. 보험업계의 한 관계자는 “부채와 자산의 만기를 맞추는 작업은 당장 해결하기가 쉽지 않다”며 “우선 후순위채나 신종자본증권을 더 발행하거나 유상증자 등을 통해 자본을 늘려야 한다”고 말했다.