과다한 의료비에 대한 가계의 부담을 줄여주는 ‘건강보험 본인부담액 상한제’ 혜택이 확대되면 저소득층의 의료비 부담이 크게 줄어들 것으로 기대된다. 특히 오는 2020년 건강보험료가 소득에 연동한 정률제로 전환되면 고소득층의 부담은 늘어나지만 저소득층의 혜택은 더 커질 것으로 보인다. 다만 예산확보가 큰 걸림돌로 남아 있는 만큼 문재인 정부가 좀 더 정교하게 그림을 그리는 작업이 남아 있다.

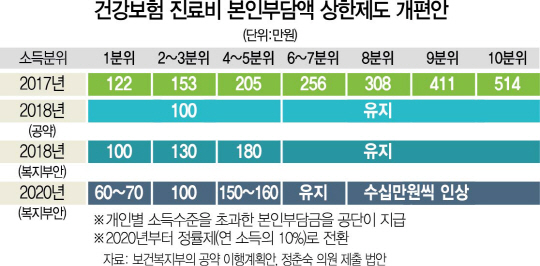

31일 보건복지부와 국민건강보험공단은 문재인 대통령의 ‘의료비 걱정 없는 나라 만들기’ 공약을 이행하기 위해 현재 122만~205만원인 소득 하위 50% 계층의 연간 건강보험 진료비 본인부담액 상한을 100만원으로 낮추는 작업에 들어갔다. ‘본인부담액 상한제’는 개인별 소득수준에 따라 급여 의료비의 상한액을 정해놓고 그것을 초과한 본인부담금에 대해 정부가 지원해주는 제도다.

복지부는 건강보험료 기준 소득 하위 50%의 본인부담 상한액(1분위 122만원, 2~3분위 153만원, 4~5분위 205만원)을 내년에 20만여원씩 낮추고 2020년에는 소득수준에 비례해 ‘보험료 부과 소득의 10%’ 같은 정률 방식으로 전환할 계획이다. 상한액 초과분은 건강보험 재정에서 사후환급 등의 방식으로 대신 부담한다.

이와 관련해 정춘숙 더불어민주당 의원은 지난 29일 건강보험 진료비 본인부담 상한을 현행 정액 방식에서 정률제(최대 10%)로 바꾸는 국민건강보험법 개정안을 제출했다. 복지부가 보고한 이행방안과 같은 맥락의 법안이다.

복지부안과 법안을 조합하면 건강보험 진료비 본인부담 상한이 내년 소득 1분위는 100만원, 2~3분위는 130만원, 4~5분위는 180만원으로 낮아진다. 그리고 2020년 본인부담 상한을 ‘건보료 부과 소득의 10%’로 재조정하면 1분위 60만~70만원, 2~3분위 100만원, 4~5분위 150만~160만원으로 내려간다. 1개 분위씩 분리해 본인부담 상한을 정할 수도 있다. 대신 소득이 높은 8분위(308만원), 9분위(411만원), 10분위(514만원)의 본인 부담 상한은 수십만원씩 높아진다. 소득파악률이 낮은 지역가입자는 직장가입자와 별도의 산정체계가 적용될 가능성이 크다.

본인부담 상한제 혜택을 받는 건강보험 가입자는 계속 늘어나는 추세다. 피부양자를 포함해 2015년 131만여명(1조301억원)에서 지난해 136만여명(1조274억원)으로 증가했다. 2015년은 소득 하위 50% 가입자들이 수혜자의 64.3%를 차지했지만 지급액 비중은 53.6%에 그쳤다. 반면 소득이 가장 많은 10분위 수혜자는 전체의 6.9%지만 지급액 비중은 9.5%로 더 많았다. 소득이 많은 가입자가 더 많은 혜택을 누린 셈이다.

건강보험공단이 2015년 말 발간한 ‘본인부담 상한제 제도개선 영향분석 및 정책방안 연구’에 따르면 2014년 최고 소득층인 10분위의 경우 연간 본인부담 진료비는 1,764만원으로 연평균 소득 6,973만원(월 581만원)의 36%였다. 이에 반해 최저 소득층인 1분위의 연간 본인부담 진료비는 461만원으로 연평균 소득 611만원(월 51만원)의 187%나 됐다. 최저 소득층의 의료비 부담률이 최고 소득층의 5배가 넘었다.

본인부담 상한제를 소득의 10% 같은 정률제로 바꾸면 이 같은 소득역전 내지 부익부 빈익빈 현상을 완화할 수 있을 것으로 기대된다. 세부 모형을 어떻게 설계하느냐에 따라 추가 재정부담도 최소화할 수 있다.

복지부의 한 당국자는 “본인부담 상한제 개편은 건강보험 부과체계 개편, 4대 중증질환 이외의 질환 및 치매노인·아동에 대한 건강보험 보장성 강화, 요양병원 전문화와 수가체계 개편 등 여러 현안과 맞물려 있다”며 “대선공약 이행 과정에서 묵은 숙제 해결 속도도 빨라질 것”으로 분석했다.

한편 이미 경증 치매 환자 상당수를 장기요양보험 적용대상(치매 5등급)이 될 수 있게 기준을 완화한 상황에서 기준을 추가 완화하겠다는 공약에 대해서도 뒷말이 무성하다. 혼자 걸어 다닐 수 있는 경증 치매 환자 등에게도 방문요양, 요양원 입소 등 장기요양보험 혜택을 주겠다는 것인데 ‘건강보험의 자매편’인 장기요양 재정이 감당하기 힘들기 때문이다.

치매 1~5등급 인정자 중 치매 진료기록이 있는 사람은 지금도 절반에 불과하다. 공약을 반영하지 않더라도 장기요양보험은 지난해 단기 수지적자가 시작됐고 2025년 적자가 2조2,000억원으로 불어날 것으로 예상된다. 한 전문가는 “일본은 2006년 이런 노인들을 ‘요지원 1~2등급’으로 편입시켰다가 보험재정으로 감당이 안 되자 단계적으로 지방자치단체 등 지역사회 서비스 대상으로 전환하고 있는데 전체 등급 인정자 600만명의 30%가량이나 된다”며 “공약 재검토가 필요하다”고 지적했다.