문재인 대통령이 후보 시절 공약으로 내걸었던 우대수수료율 적용 가맹점 범위가 오는 8월부터 확대되면서 카드사들은 연간 순익 가운데 최소 20%가 날아갈 것으로 추산되자 비명을 지르고 있다. 게다가 내년에는 우대수수료율 자체가 추가로 인하될 경우 적게는 연간 순익 가운데 30%가 감소할 것으로 추산된다.

특히 자영업자의 부가가치세를 카드사가 대리납부하는 방안까지 현실화되면 자영업자들이 카드 사용을 꺼려 수수료 수익은 더 큰 폭으로 줄어들 수 있다는 위기감도 나오고 있다. 가뜩이나 국내 카드 시장이 포화상태인데다 새 정부의 각종 수수료 인하 정책으로 카드사들은 실적관리에 비상이 걸렸다.

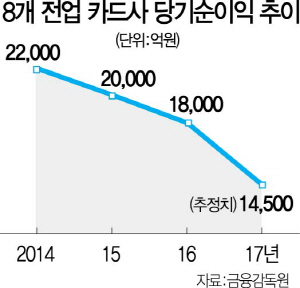

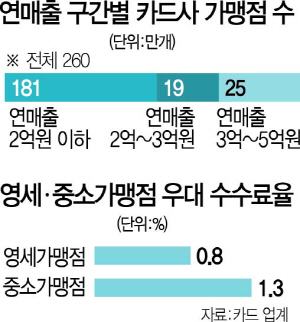

1일 카드 업계에 따르면 8월부터 우대수수료율 적용 가맹점 범위가 확대되면 연간 실적에 치명적인 결과를 가져올 것으로 우려되고 있다. 영세가맹점(수수료율 0.8%)과 중소가맹점(수수료율 1.3%) 범위가 각각 연매출 2억원에서 3억원으로, 2억~3억원에서 3억~5억원으로 늘어나면 업계 전체 결제수수료 감소액은 3,500억원에 달할 것으로 전망된다. 전체 260만개 가맹점 중 연매출 2억원 이하는 181만개, 2억~3억원은 19만개, 3억~5억원은 25만개다. 기준 변경으로 19만개 가맹점은 수수료율이 1.3%에서 0.8%로, 25만개 가맹점은 2.5%에서 1.3%로 인하된다. 지난해 8개 카드사의 순이익은 1조8,000억원으로 44만개의 가맹점이 추가로 수수료가 인하될 경우 카드사들은 연간 3,500억원의 손실을 볼 것으로 추산되고 있다.

문제는 새 정부가 공약한 우대수수료율 인하까지 현실화될 경우 카드사의 손실 폭은 더 확대될 수 있다는 점이다. 3년마다 수수료율을 조정하는데 그 시기가 2018년 말로 맞춰져 있다. 만약 우대수수료율 적용 가맹점이 확대된 상태에서 수수료율이 영세가맹점은 0.8%에서 0.5%로, 중소가맹점은 1.3%에서 1%로 하향된다면 카드 업계의 총 수수료 감소액은 5,500억원에 달할 것으로 추산된다. 이는 8개 전업 카드사의 지난해 순이익인 1조8,000억원의 30% 수준이다. 카드 업계의 한 고위관계자는 “지금도 영세가맹점 카드 결제는 결제망 유지비용 등을 감안하면 거의 역마진인데 이 대상 범위가 더욱 확대되는 것”이라며 “카드대출도 가계부채 때문에 확대하기 어려운 상황에서 카드 수수료 수익이 자꾸 줄어드니 장기적인 순익 감소는 불가피할 것”이라고 말했다.

최근 정부가 추진 의사를 밝힌 자영업자의 부가가치세를 카드사가 대리납부하는 방안도 카드사에 악재가 될 것으로 전망된다. 카드사가 자영업자에게 카드대금을 입금해줄 때 부가세를 따로 빼 국세청에 대신 납부하라는 것인데 이렇게 되면 자영업자는 기존에 부가세를 3개월마다 내면 되던 것을 다달이 내야 해 유동성에 문제가 생길 수 있다는 지적이다. 카드사 고위관계자는 “영세자영업자의 경우 부가세를 바로바로 내게 되면 자금 융통성이 급격히 떨어질 수 있다”며 “특히 자영업자들이 카드보다 현금결제를 선호해 카드 사용률이 급락할 수 있다”고 말했다. 현 정부의 ‘비정규직 제로(0)’ 정책 역시 카드사의 인건비를 급격히 늘리는 악재가 될 것으로 전망된다. 콜센터의 일부 비정규직 인력을 가능한 한 정규직화해야 한다는 압박이 커지고 있고 공약 사항인 특수고용직의 산재보험과 고용보험 가입도 카드모집인 7만여명이 이에 해당하기 때문이다. 이외에도 공약 사항인 법정 최고금리 인하가 추진되면 카드론(장기카드대출) 금리도 인하 압력을 받아 수익이 가파르게 줄어들 수밖에 없다는 분석이다.