가계부채 대책에 따른 주택담보인정비율(LTV), 총부채상환비율(DTI) 강화로 만기연장이나 신규대출 등에 영향을 받는 주택담보대출 규모가 133조원에 달하는 것으로 나타났다. 부동산 시장이 과열될 때마다 조변석개 식으로 내놓는 정부의 부동산 대책이 어마어마한 영향을 미칠 수 있다는 것이다.

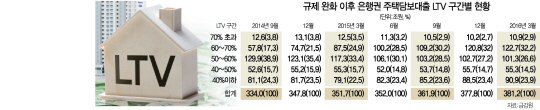

7일 금융감독원이 박용진 더불어민주당 의원실에 제출한 ‘주택담보대출 LTV 구간 현황 자료’에 따르면 LTV가 2014년 8월 60%에서 70%로 완화되면서 LTV 60% 초과~70% 이하 구간의 대출 증가세가 급증했다.

LTV 60~70% 이하 대출이 전체 주담대에서 차지하는 비중은 시행 첫 달인 2014년 9월 70조4,000억원(20.1%)에서 2016년 3월 133조6,000억원으로 급증한 반면 LTV 50% 초과 60% 이하 구간은 잔액이 129조9,000억원에서 101조3,000억원으로 대출 잔액이 오히려 28조6,000억원이나 줄었다. 50% 초과 60% 이하 구간이 차지하는 비중도 38.9%에서 26.6%로 하락했다. LTV 60~70% 구간이 주담대 증가를 이끌어 온 셈이다. 만약 LTV를 이전으로 환원하면 최소 이 같은 규모의 주담대가 직간접적인 영향을 받게 되는 것이다.

당장 신규 대출의 경우 규제 영향을 직접 받게 될 전망이다. LTV를 다시 2014년 8월 수준으로 강화하면 가장 피해를 보는 층은 LTV 60% 이상 70% 이하를 받으려는 수요다. 5억원짜리 집을 산다고 가정할 때 현행에는 3억5,000만원까지 대출이 가능하지만 60%로 LTV가 낮아지면 3억원밖에 대출을 받을 수 없다. 주택 구매자는 오는 8월 이후에는 5,000만원을 은행권이 아닌 제2금융권 등을 통해 조달해야 한다는 설명이다. 이 경우 은행권 가계부채는 통제할 수 있지만 은행보다 이자 부담이 큰 제2금융권으로 몰리는 ‘풍선효과’는 보다 가시화될 수 있다. 주담대 대출자의 경우 3~4개 은행을 상대로 금리쇼핑에 나섰지만 LTV가 강화되면 대출액 자체가 부족해 저축은행 등 2금융권의 고금리 신용대출을 활용할 수밖에 없기 때문이다.

저축은행 LTV도 시중은행과 같지만 부족한 자금을 대출하기 위해서는 금리가 상대적으로 높은 신용대출로 유도할 가능성이 높아 주담대 수요자가 불가피하게 금리부담을 안을 수밖에 없는 셈이다.

LTV 환원은 임대를 목적으로 대출 받은 다주택자들의 유동성을 크게 감소시킬 것으로 보인다. 임대 목적 다주택자들은 임대 수익률을 극대화하기 위해 저금리 대출을 최대한 당겨 받은 경우가 많기 때문이다. 실제로 국토연구원의 ‘금융 빅데이터를 이용한 임대차주의 리스크 분석’ 보고서에서 주담대를 보유한 임대인 중 LTV 70% 이상인 비중이 월세는 21.1%, 전세는 13.2%에 달하는 것으로 분석했다. 즉 월세 임대사업자 5명 중 1명이 당장 LTV 규제가 환원되면 집값의 10~20%는 되갚아야 하는 처지가 되는 것이다.

또한 DTI 강화는 소득은 얼마 없는데 분양권에 투자한 사람들이 입주 시점에 중도금 대출을 잔금 대출로 전환할 때 걸림돌이 될 것으로 예상된다. 송인호 한국개발연구원 연구위원은 “분양권에 투자했다가 실수요자에게 팔지 못하고 입주 시점까지 보유한 사람들은 곤란에 처할 것”이라며 “DTI 심사에 통과하지 못할 사람들이 급매물로 분양권을 내놓으면 아파트 가격도 하락 압력을 받을 수 있다”고 말했다.

특히 LTV·DTI 환원이 현 정부의 부동산 규제 강화의 첫 단추로 받아들이면 부동산 시장은 거래 감소와 가격 하락 등 위축이 불가피해질 것으로 전망된다. 하영구 은행연합회장이 최근 실수요자에게는 LTV·DTI를 차등 적용해야 한다고 주장하는 이유도 이 같은 맥락이다. 은행연합회의 한 관계자는 “실거주 목적으로 집을 구매하는 사람들은 부채 상환 의지가 높기 때문에 LTV 비율을 높게 적용해도 부실화 우려가 적다”고 말했다.