유진그룹이 인수합병(M&A)시장의 큰 손으로 돌아왔다. 지난 2012년 하이마트(현 롯데하이마트(071840)) 매각 이후 주춤하는 듯했지만 지난해 법정관리를 졸업한 ㈜동양에 이어 한국자산평가(옛 한국채권평가) 인수에 잇따라 성공하며 M&A 시장에서 주목받고 있다. 최근에는 현대저축은행 우선협상대상자로 선정돼 다음달께 대주주 적격성 심사를 앞두고 있다. 유진프라이빗에쿼티(PE)를 통해서는 파인리조트를 인수했다. 투자은행(IB)업계에서는 “유경선이 돌아왔다”는 이야기가 회자되고 있다. 유진그룹은 국내에서 M&A를 통해 성장한 몇 안 되는 기업 중 하나다. 2004년 고려시멘트, 2007년 로젠택배, 한국GW물류, 한국통운, 서울증권(현 유진투자증권(001200)), 하이마트 등을 잇따라 사들였다. 1969년 군납 건빵 식품회사에서 시작한 유진그룹이 30대 기업 반열에 올라선 것도 M&A 성공을 기반으로 하고 있다. 기업을 사고파는 게 주업인 사모투자펀드(PEF)의 한 관계자도 “유경선(사진 왼쪽) 유진그룹 회장만큼 경영권 인수에 경험이 풍부한 사람도 없다”고 입을 모으는 이유다.

최근 유진그룹의 M&A 행보는 과거와 확연하게 달라졌다. 물류·유통·건설소재 등 기존사업과의 시너지 효과에 초점을 맞췄던 유 회장이 금융 부문에 무게중심을 두기 시작했다. 금융 부문 M&A에는 유 회장의 동생인 유창수(사진 오른쪽) 유진투자증권 부회장이 전면에 나서고 있다. 현대저축은행 인수도 유 부회장이 진두지휘하며 여의도에서 화제의 인물로 떠오르고 있다.

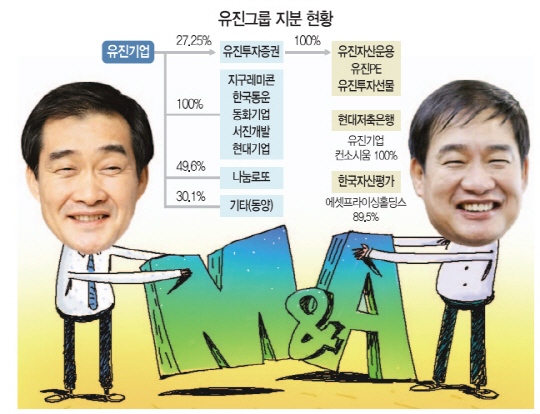

유 부회장은 유진투자증권을 인수한 2007년부터 유진그룹의 금융계열사 밑그림을 그리기 시작한 것으로 전해졌다. 유진투자증권이 유진자산운용·유진프라이빗에쿼티(PE)에 유진투자선물을 계열사로 둔 상황에서 자산평가나 저축은행을 포함하는 금융그룹의 큰 그림을 10년 전부터 준비해왔다는 이야기다. 이번에 인수를 추진하는 현대저축은행의 지난해 말 기준 총자산은 1조7,000억여원, 업계 8위로 거래 고객은 15만3,224명에 이른다. 한국자산평가도 국내 1위 채권평가사로 대체투자와 부실자산(NPL) 등의 평가가 주요 사업이다. 현대저축은행의 프로젝트파이낸싱(PF) 업무와 주식담보대출, 스톡론(주식매입자금대출) 등은 유진투자증권의 단점을 극복할 것으로 평가받고 있다. IB업계에서는 유진그룹이 수신-대출-중개-투자-운용의 금융 포트폴리오를 구축해 다른 영역으로도 업권을 확대할 것으로 예상하고 있다.

두 형제가 금융그룹으로 면모를 갖추기 위해 거친 10년의 과정은 결코 녹록지 않았다. 2007년 서울증권을 계열사로 편입하는 데 성공했지만 이듬해 글로벌금융위기 여파로 1,888억원의 순손실을 기록하며 휘청거렸다. 2008년부터 2012년까지 5년간 누적 영업적자는 2,360억원에 달했다. 동생인 유 부회장을 긴급투입했지만 제과·시멘트 등 제조업과는 업권이 다른 금융업에서 흑자전환은 쉽지 않았다. 변화는 인수 이후 6년이 지난 2013년 시작됐다. 지점 영업직원의 핵심성과지표(KPI)를 주식매매 수수료에서 고객자산 증가율과 수익률로 개편하며 적자이던 리테일사업부는 2015년에 40억원의 흑자로 실적이 돌아섰다. 중소형 증권사가 기업공개(IPO)를 주관하기 녹록지 않은 상황에서도 새로운 수익원 개발을 위해 고집스럽게 IPO팀을 지원했다. 3년간 돈 한푼 못 벌던 IPO팀은 2013년 미국 바이오벤처 엑세스바이오(950130)를 코스닥시장에 상장하는 데 성공했다. 2011년 159억원이던 유진투자증권의 IB 부문 순영업수익은 5년 새 500억원 이상으로 급증했다. 지난해 중기특화증권사로 지정된 배경이기도 했다.

하이마트를 눈물을 머금고 재매각하고 면세점 사업자에 탈락하며 고배를 마신 유경선 회장은 오전6시 경영론을 강조한다. 그는 “우리나라의 오전6시는 세계 모든 나라사람들이 눈을 뜨고 있는 유일한 시간대인 만큼 이 시간에 사업을 구상해야 한다”고 말했다. 동생인 유 부회장은 2007년 서울증권을 계열사로 편입할 당시 “시너지가 충분히 발휘될 수 있다면 보험사도 인수할 수 있다”고 밝힌 바 있다. 이들 형제의 M&A는 끝나지 않았다.