한은은 22일 금융통화위원회 금융안정회의를 열어 이 같은 내용을 담은 금융안정보고서를 의결해 국회에 제출했다. 1·4분기 기준 우리 가계부채는 1,359조7,000억원으로 지난해보다 11.1% 늘었고 처분가능소득 대비 가계부채 비율은 153.3%로 전년 동기 대비 8.6%포인트 뛰었다. 보고서에서 한은은 “주요 선진국과 달리 글로벌 금융위기 이후 디레버리징(부채 축소) 과정을 겪지 않고 지속해서 증가했다”며 “계속해서 늘어난 가계부채가 우리 경제에 취약한 부분이 되고 있다”며 이례적으로 강하게 지적했다.

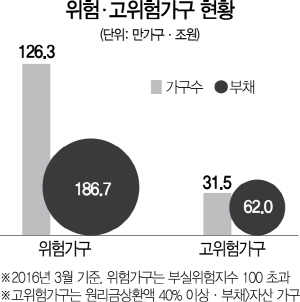

한은은 부채를 제대로 못 갚을 가능성이 큰 위험·고위험가구의 증가세가 심상치 않다고 판단했다. 분석결과 원리금상환비율(DSR) 등을 따진 부실위험지수(HDRI)가 기준점인 100을 초과하는 위험가구는 지난해 3월 기준 126만3,000가구(전체 11.6%), 금융부채 규모만 186조7,000억원으로 전체 가계부채의 21.1%에 달했다. 위험가구는 전년 같은 기간에 비해 16만6,000가구, 금액은 29조6,000억원이 급증했다.

연체 우려가 큰 고위험가구 또한 31만5,000가구(2.9%)로 가계부채 규모는 62조원에 달했다. 전년 대비 각각 1만8,000가구, 15조6,000억원이 불었다. 고위험가구는 가처분소득 가운데 원리금 상환부담이 40% 이상, 자산을 모두 매각해도 빚을 다 못 갚는 가구다.

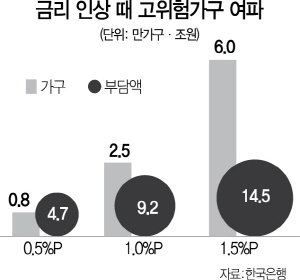

한은은 특히 시중의 대출 금리가 0.5%, 1%, 1.5% 오르면 고위험가구는 각각 8,000가구, 2만5,000가구, 6만가구가 늘어나고 금융부채 규모도 4조7,000억원, 9조2,000억원, 14조6,000억원 증가하는 것으로 분석했다. 한계소비성향이 큰 고위험가구가 부실해지면 그나마 회복의 기미를 보이던 내수가 더 깊은 부진에 빠질 수 있다는 지적이다. 한은은 “지난 수년간 저금리 상황에 적응해 왔던 경제주체들이 앞으로 금융·경제 상황 변화에 어떤 행태 변화를 보일지도 주의 깊게 살펴야 한다”며 “취약계층의 사회·복지 차원까지 고려한 다양한 지원 방안을 강구할 필요가 있다”고 당부했다. 이와 관련, 이주열 한은 총재 역시 이달 국내 경제 여건이 나아지면 “통화 정책의 완화 정도를 조정할 수 있다”며 금리 인상을 시사하는 발언을 한 상태다. 본격적인 금리 인상을 맞이하기 전에 서둘러 가계부채 대책을 마련할 필요가 있다는 의미다.

한은은 가계부채 증가의 원인으로 저금리에 더해 정부의 부동산 규제 완화를 지목했다. 우리나라 부동산 금융규모는 지난해 말 기준 1,644조원으로 가계부채(1,360조원)보다 280조원 이상 많다. 부동산 금융 가운데 절반 이상(55%)인 904조원이 가계대출이다. 한은은 가계부채가 급증한 시기를 정부가 주택담보인정비율(LTV)과 총부채상환비율(DTI)을 완화한 2014년 하반기로 특정했다. 한은은 “LTV·DTI 등 부동산 규제 완화도 주택 구입자의 차입 여력을 확대해 주택담보대출을 증가시키는 요인으로 작용했다”고 평가했다.