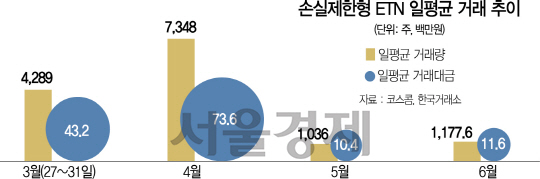

금융 당국이 주가연계증권(ELS)의 대체상품으로 도입한 손실제한형 상장지수증권(ETN)이 초라한 성적표를 나타내 애물단지로 전락하고 있다. 상장 이후 3개월 동안 일평균거래량이 3,300만원에 불과해 전체 ETN 거래대금(235억원)의 0.1%도 채 되지 않는 것으로 나타났다. 당초 취지대로 ELS의 투자 수요를 흡수하기에는 역부족이라는 분석이다.

26일 한국거래소에 따르면 손실제한형 ETN 상품을 상장한 4개 증권사 18개 종목의 일평균거래대금이 3,314만원으로 집계됐다. 가장 많은 7개의 상품을 내놓은 NH투자증권(005940)이 2,747만원으로 가장 높았고 한국투자증권은 12만원에 그쳤다.

손실제한형 ETN은 금융위원회가 지난해 ‘파생상품 경쟁력 제고 및 파생상품 건전화 방안’을 발표하며 도입했다. 최대 손실은 일정 수준으로 제한하면서 예금금리보다 높은 수익률을 기대하는 투자자들을 타깃으로 설정됐다. 리스크가 낮은 스프레드형으로 녹인(Knock-in·원금 손실)이 없는 구조로 손실제한폭을 -30%로 제한하고 장중 실시간 매매가 가능해 그동안 장외 ELS 중도 환매시 높은 수수료를 지급하던 투자자들에게 대체 투자 상품으로 제시하겠다는 계획이었다. 지난해 초 폭락한 홍콩항셍기업지수(HSCEI)의 여파로 대규모의 ELS 투자자 손실이 발생해 수요가 줄어든 ELS 투자자를 흡수하겠다는 의도도 있다.

거래소는 당초 지난해 상반기부터 ELS 상장도 추진했다가 리스크가 크다는 판단에서 손실제한형 ETN으로 방향을 틀었다. 국내 주요 증권사 일곱 곳이 모여 태스크포스팀(TFT)을 구성했고 지난 3월 첫 상장을 앞두고 일부 증권사들과 함께 유럽 시장 탐방을 다녀오기도 했다. 거래소의 이 같은 노력에도 증권사들은 시장성이 없다고 판단해 4개 증권사만이 참여해 18개 상품이 상장됐을 뿐이다. 이 상품들은 취지와 달리 ELS의 투자 수요를 흡수하지 못하고 있다는 분석이다.

손실제한형 ETN이 호응을 얻지 못하는 이유는 기초지수가 제한됐기 때문이다. 관련 상품 18종 모두 코스피200을 기초자산으로 삼고 있다. ELS 시장에서 각광 받던 HSCEI나 유로스톡스(EuroStoxx)50지수는 활용할 수 없다. 코스피지수의 경우 최근 상승세가 두드러지기는 했지만 기존에 장기간 박스피였던 것을 감안하면 이 지수를 활용한 손실제한형 상품은 기대수익률이 은행 정기예금에도 미치지 못하고 있다.

특히 손실제한을 위한 방어장치를 마련하는 데 비용이 크게 발생하는 탓에 비슷한 지수를 따르는 상장지수펀드(ETF)나 기존 ETN 상품보다 수익률이 낮다는 한계도 따른다. 지수가 급등락할 경우 매도 타이밍의 오차로도 정상적인 헤지가 이뤄지지 않아 손실을 키우는 등 단점들로 인해 투자자들의 관심을 끌지 못한다는 설명이다. 올해 초 야심 차게 ETN 전담팀을 꾸렸던 미래에셋대우(006800)는 손실제한형 ETN 4개 상품에서 문제가 발생하자 ETN전담팀을 해체하고 담당 팀장을 다른 팀으로 발령내기도 했다. 업계 관계자는 “거래소와 금융 당국은 손실제한형 ETN이라는 신상품을 도입하며 ETN 시장 활성화를 꾀했지만 현재 상품 구조로는 역부족”이라며 “투자자들을 위해 다양한 상품 도입도 좋지만 먼저 내실을 다지는 것이 필요해 보인다”고 말했다.