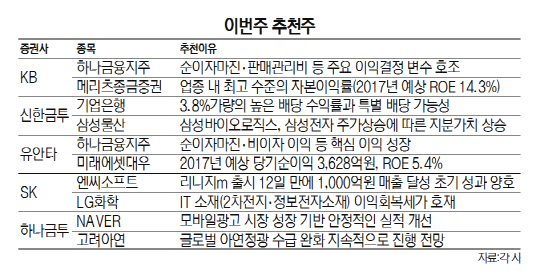

NH투자증권은 올해 2·4분기에 대한 시장 기대치(컨센서스)가 횡보 중이지만 하반기 컨센서스는 상향 조정되고 있다고 봤다. 이는 2·4분기 실적 전망이 다소 부진하더라도 하반기에 대한 기대로 주식시장의 조정이 완만할 것이라는 분석이다. KB증권은 기준금리 인상과 금융 규제 완화 등으로 금융업종의 자기자본이익률(ROE) 제고가 가능할 것으로 내다봤다. 특히 지난달 미국에서 규제 완화 조치로 인해 금융 규제 완화 기대감이 커지고 있고, 달러 약세·신흥국 통화 강세 국면이 펼쳐진 현재 금융환경은 한국 금융주에도 긍정적이라고 분석했다. 가장 주목을 받고 있는 곳은 하나금융지주(086790)다. KB증권과 유안타증권은 하나금융지주가 순이자 마진과 판매관리비 등 주요 이익 결정 변수가 모두 호조를 보이고 있다고 진단했다. 유안타증권은 하나금융지주의 올해 당기순이익이 1조6,000억원 수준으로 ROE 7.1%를 달성할 것으로 전망했다. KB증권은 하나금융지주 주가에 걸림돌로 작용했던 대우조선해양의 3,502억원의 대손충당금을 전입함으로써 추가 대손충당금 부담 역시 감소했다는 분석이다.

신한금융투자는 기업은행(024110)을 추천했다. 올해 2·4분기 지배주주 순이익이 3,034억원으로 시장전망치에 부합할 뿐만 아니라 3.8%의 높은 배당 수익률과 함께 특별 배당 가능성도 염두에 뒀다. 증권주도 추천종목에 이름을 올렸다. KB증권과 유안타증권이 각각 메리츠종금증권(008560)과 미래에셋대우(006800)를 추천했다. 메리츠종금은 상대적으로 수익성이 높은 기업금융에서 경쟁력을 이어갈 것으로 평가받았다. 미래에셋대우는 대우증권의 높은 이익 모멘텀이 미래에셋증권의 이익 안정성과 결합해가는 과정이라고 봤다.

아울러 이번 주에는 14일 미국의 6월 소비자물가 및 소매판매 지표가 발표돼 미국 경기 판단의 잣대가 될 전망이다. 이보다 앞서 재닛 옐런 미국 연방준비제도이사회(FRB) 의장이 오는 12일과 13일(현지시간) 각각 하원과 상원 청문회에 출석해 증언할 예정이다. 1년에 두 번 있는 이 청문회에서 옐런 의장은 미국 경제 여건과 FRB의 통화정책 향방에 대한 입장표명이 예정돼 있어 옐런 의장의 입에 따라 주가흐름의 변수가 될 것으로 보인다. 10일과 13일에는 중국 물가지수와 수출입 지표도 발표된다.