인쇄회로기판(PCB) 표면 처리 및 가공에 필수적인 화학소재 개발사인 와이엠티가 모바일 디스플레이 등 정보기술(IT) 기기의 폭발적 수요에 창업이래 최대 실적을 올릴 것으로 전망된다. 특히 모바일 기기가 얇아지고 첨단화될수록 와이엠티의 기술력도 더 부각된다는 것이 업계의 평가다. 전방산업의 호황이 후방산업의 기술력과 실적을 대폭 개선시킨 셈이다.

코스닥 스몰캡 기업인 와이엠티는 연성인쇄회로기판(FPCB) 제조의 필수적인 표면 및 동도금 처리를 하는 업체다. 표면 및 동도금 처리 소재 시장에서 와이엠티는 유일한 국내 업체로 독점적 경쟁력이 있다. 전 세계적으로 봐도 주요 경쟁업체는 3개 정도로 산업 내 진입장벽이 높은 편이다.

애플이 아이폰8부터 유기발광다이오드(OLED) 디스플레이 패널을 채택하면서 국내 OLED 모듈 FPCB 제조사들의 실적은 대폭 늘어나고 있다. 아이폰발 수요 증가에 인터플렉스·비에이치 등 와이엠티와 동일한 FPCB 업체들의 주가는 지난해에만 157%·208% 상승하는 모습을 보이기도 했다. 와이엠티는 비에이치 같은 FPCB 업체들에 제품을 공급하는 2차 후방 기업으로 비에이치 등을 통해 애플 아이폰에 부품을 납품하고 있다. 해외 고객사로는 팍스콘·도시바·퀄컴·BYD 등이 있다. 고객사 대부분 실적과 주가가 올 들어 모두 상승 추세다. 증권사들은 와이엠티가 올 들어 주목받고 있는 IT 산업의 중심에 있지만 아직 덜 알려지고 추가 상승 여력이 있는 종목으로 보고 있다.

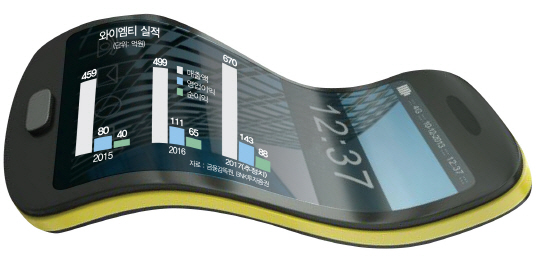

와이엠티는 IT 호황에 발맞춰 지난 4월 상장한 후 주가는 공모가(2만1,000원) 대비 2배가량 올랐다. 주가 상승은 앞서 지적했듯 높은 기술력과 제품 수요 확대 때문이다. 와이엠티의 한 관계자는 “구리 산화 방지 및 반도체 표면을 보호하기 위한 화학 공정은 세계 최고 수준의 기술력으로 반도체 업체들의 생산량 확대에 발맞춰 주문이 밀리고 있다”며 “특히 휴대폰 등 모바일 기기에 사용되는 중소형 OLED 패널 양산이 본격적으로 시작되면서 매출과 영업이익도 예상보다 빠르게 늘고 있다”고 말했다. BNK투자증권은 와이엠티에 대해 올해 매출액과 영업이익이 670억원·143억원가량 기록할 것으로 전망했다. 이는 전년 대비 각각 38%·29% 증가한 수치다.

이제 막 상장한 기업에 증권사들이 주목하는 이유는 기술개발 능력이 뛰어난 점도 한몫하고 있다. 와이엠티가 세계 최초로 무전해화학동 공법을 이용해 생산할 예정인 극동박(Ultra thin copper foil) 제품은 EMI차체·FCCL·방열필름 등 다양하게 활용이 가능하다. 또 반도체 웨트 케미컬(Wet Chemical·습식 용액) 시장에도 진출해 반도체 후공정 화학소재를 독자 기술로 개발 완료해 매출을 확대한다는 계획이다. 와이엠티에 따르면 최근 반도체 공정용 웨트 케미컬 등 극동박 소재 신규 사업에서 매출이 이제 막 발생하기 시작한 것으로 알려졌다. 이정기 하나금융투자 연구원은 “2013~2014년 대규모 구조조정으로 현재 산업 내 공급 측면에서 경쟁이 심하지 않은 상황”이라며 “시장 성장기인 오는 2018년까지는 현재 업황이 꾸준히 유지되며 와이엠티 실적에도 긍정적인 영향을 미칠 수 있다”고 밝혔다.

토러스투자증권은 2017년 예상 주가수익비율(PER) 18.3배를 적용해 목표주가 5만5,500원을 제시했다. 이 같은 평가는 비슷한 PCB 화학소재 업체인 SKC코오롱PI·동진쎄미켐의 주가 수준이다.